役員に社宅を貸した場合

役員に対して社宅を貸与する場合は、役員から1カ月あたり一定額の家賃(以下「賃料相当額」といいます。)を受け取っていれば、給与として課税されません。

賃料相当額は、貸与する社宅の床面積により小規模な住宅とそれ以外の住宅と分け、次のように計算します。

ただし、この社宅が、社会通念上一般に貸与されている社宅と認められない、いわゆる豪華社宅である場合は、次の算式の適用はなく、通常支払うべき使用料に相当する額が賃貸料相当額になります。

小規模住宅とは

(1)法定耐用年数が30年以下の建物

床面積が132㎡以下である住宅

(2)法定耐用年数が30年を超える建物

床面積が99㎡以下(区分所有の建物は共用部分の床面積を按分し、専用部分の床面積を加えたところで判定します。)である住宅

豪華住宅とは

床面積が240㎡を超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。

なお、床面積が240㎡以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人の嗜好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

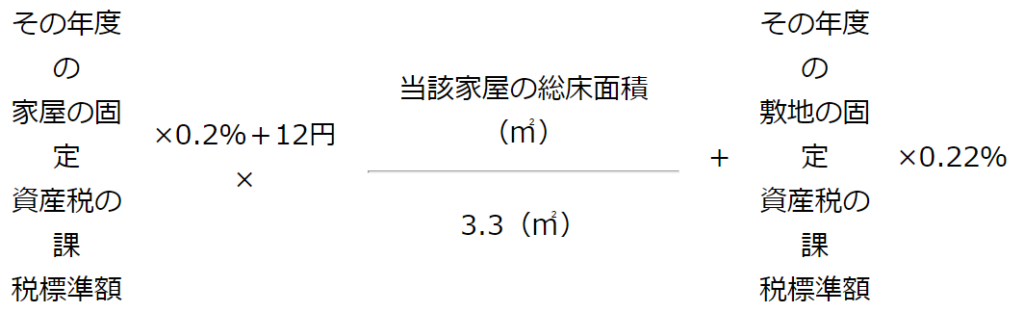

小規模な住宅の場合の賃貸料相当額

次の(1)から(3)の合計額が賃貸料相当額になります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2%

(2)12円×(その建物の総床面積(㎡)/(3.3㎡))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22%

小規模な住宅でない場合の賃貸料相当額

役員に貸与する社宅が小規模住宅に該当しない場合には、その社宅が自社所有の社宅か、他から借り受けた社宅等を役員へ貸与しているのかで、賃貸料相当額の算出方法が異なります。

(1)自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ(その年度の建物の固定資産税の課税標準額)×12%

ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。

ロ(その年度の敷地の固定資産税の課税標準額)×6%

(2)他から借り受けた社宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

給与として課税される範囲

(1)役員に無償で貸与する場合

賃貸料相当額が、給与として課税されます。

(2)役員から賃貸料相当額より低い家賃を受け取っている場合

賃貸料相当額と受け取っている家賃との差額が給与として課税されます。

(3)現金で支給される住宅手当や入居者が直接契約している場合

家賃負担は、社宅の貸与とは認められないので、給与として課税されます。

役員に貸与した住宅等に係る通常の賃貸料の額の計算(所基通36-40)

使用者(国、地方公共団体その他これらに準ずる法人(以下36-45においてこれらを「公共法人等」という。)を除く。以下36-44までにおいて同じ。)がその役員に対して貸与した住宅等(当該役員の居住の用に供する家屋又はその敷地の用に供する土地若しくは土地の上に存する権利をいう。以下36-44までにおいて同じ。)に係る通常の賃貸料の額(月額をいう。以下36-48までにおいて同じ。)は、次に掲げる算式により計算した金額(使用者が他から借り受けて貸与した住宅等で当該使用者の支払う賃借料の額の50%に相当する金額が当該算式により計算した金額を超えるものについては、その50%に相当する金額)とする。ただし、36-41に定める住宅等については、この限りでない。{その年度の家屋の固定資産税の課税標準額×12%(木造家屋以外の家屋については10%)+その年度の敷地の固定資産税の課税標準額×6%}×(1/12)

(注)1 家屋だけ又は敷地だけを貸与した場合には、その家屋だけ又は敷地だけについて上記の取扱いを適用する。

2 上記の算式中「木造家屋以外の家屋」とは、耐用年数省令別表第1に規定する耐用年数が30年を超える住宅用の建物をいい、木造家屋とは、当該耐用年数が30年以下の住宅用の建物をいう(以下36-41において同じ。)。

小規模住宅等に係る通常の賃貸料の額の計算(所基通36-41)

36-40の住宅等のうち、その貸与した家屋の床面積(2以上の世帯を収容する構造の家屋については、1世帯として使用する部分の床面積。以下この項において同じ。)が132平方メートル(木造家屋以外の家屋については99平方メートル)以下であるものに係る通常の賃貸料の額は、36-40にかかわらず、次に掲げる算式により計算した金額とする。

(注) 敷地だけを貸与した場合には、この取扱いは適用しないことに留意する。

通常の賃貸料の額の計算に関する細目(所基通36-42)

36-40又は36-41により通常の賃貸料の額を計算するに当たり、次に掲げる場合には、それぞれ次による。

(1)例えば、その貸与した家屋が一棟の建物の一部である場合又はその貸与した敷地が一筆の土地の一部である場合のように、固定資産税の課税標準額がその貸与した家屋又は敷地以外の部分を含めて決定されている場合 当該課税標準額(36-41により計算する場合にあっては、当該課税標準額及び当該建物の全部の床面積)を基として求めた通常の賃貸料の額をその建物又は土地の状況に応じて合理的にあん分するなどにより、その貸与した家屋又は敷地に対応する通常の賃貸料の額を計算する。

(2)その住宅等の固定資産税の課税標準額が改訂された場合 その改訂後の課税標準額に係る固定資産税の第1期の納期限の属する月の翌月分から、その改訂後の課税標準額を基として計算する。

(3)その住宅等が年の中途で新築された家屋のように固定資産税の課税標準額が定められていないものである場合 当該住宅等と状況の類似する住宅等に係る固定資産税の課税標準額に比準する価額を基として計算する。

(4)その住宅等が月の中途で役員の居住の用に供されたものである場合その居住の用に供された日の属する月の翌月分から、役員に対して貸与した住宅等としての通常の賃貸料の額を計算する。

コメント