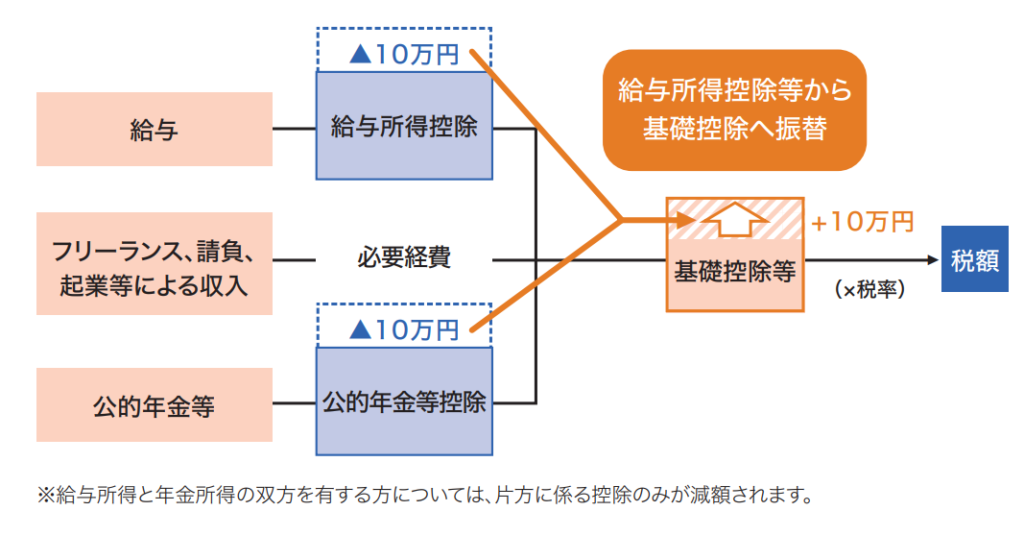

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

給与所得控除の適正化

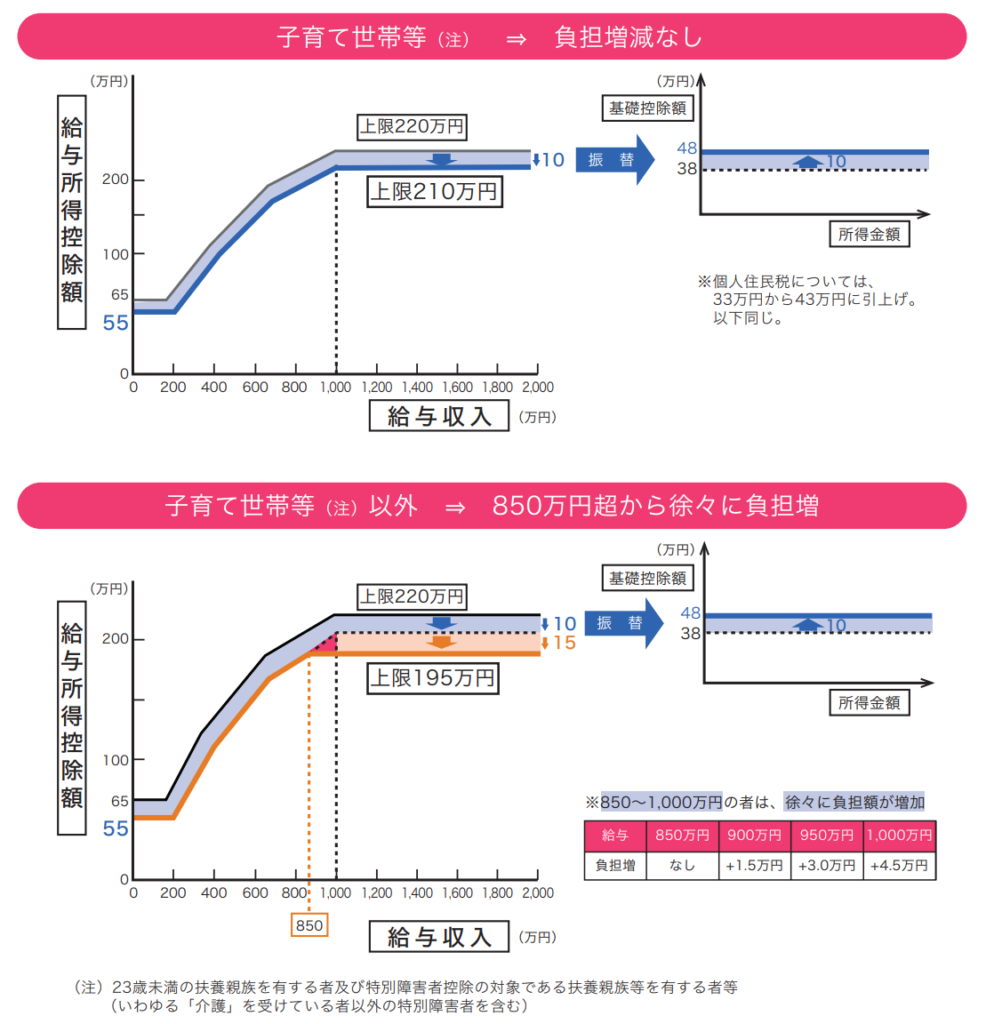

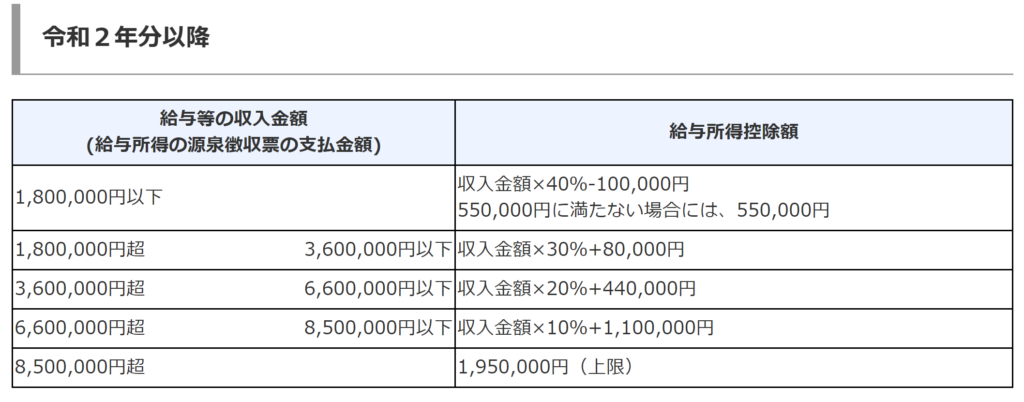

給与所得控除については、勤務関連経費や諸外国の水準と比べても過大となっている指摘がなされてきたことを踏まえ、「控除額を主要国並みに漸次適正化する」との方針の下、段階的に見直しを進めてきています。

今回の改正でも、これまでの方針に沿って、給与収入が850万円を超える場合の控除額を195万円に引き下げられます。

ただし、子育て等に配慮する観点から、23歳未満の扶養親族や特別障害者である扶養親族等を有する者等に負担増が生じないよう措置を講じます。(所得金額調整控除)

また、上記の見直しに伴い、給与所得の源泉徴収税額表(月額)、同(日額表)、賞与に対する源泉徴収税額の算出率の表及び年末調整等のための給与所得控除後の給与等の金額の表(別表2~5)についても改正が行われました。

上記の改正は、令和2年分以後の所得税について適用されます。

(注)

①令和2年以後、給与等の収入金額が1,195万円を超える給与所得者は、配偶者控除及び配偶者特別控除のいずれも適用が受けられません。

②給与等の収入額が660万円未満の場合の給与所得の金額は、給与等の収入金額から上記の表に当てはめて計算した給与所得控除額を控除した残額によらず、「年末調整等のための給与所得控除後の給与等の金額の表」により、その給与等の収入金額に応じて掲げられている給与所得控除後の給与等の金額により求めた金額となります。

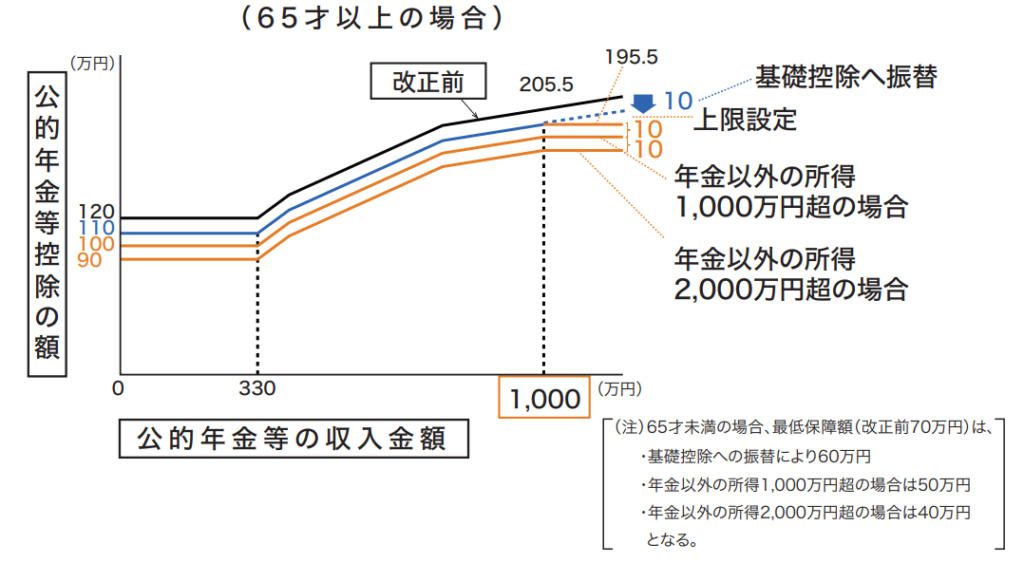

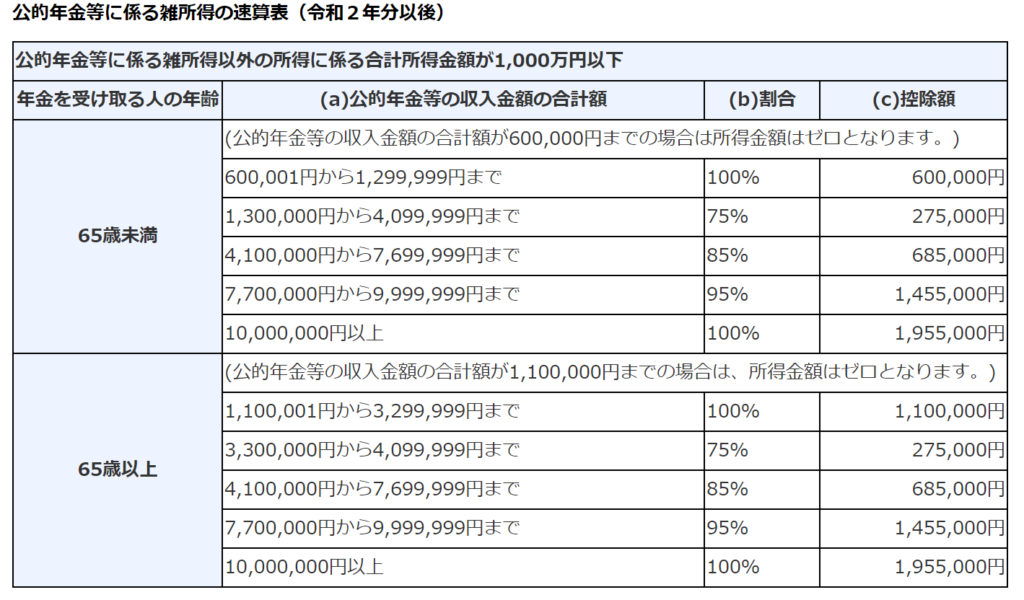

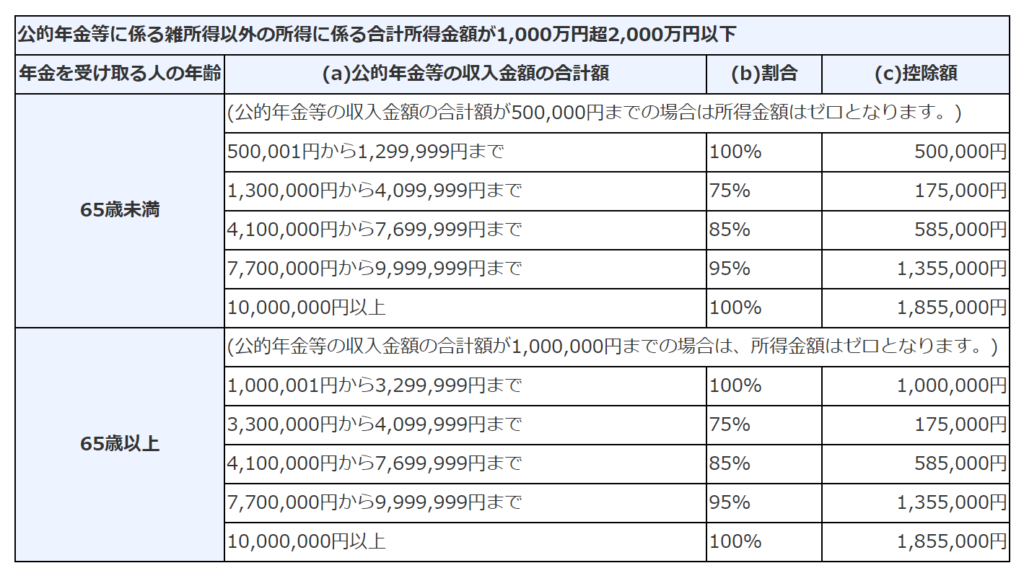

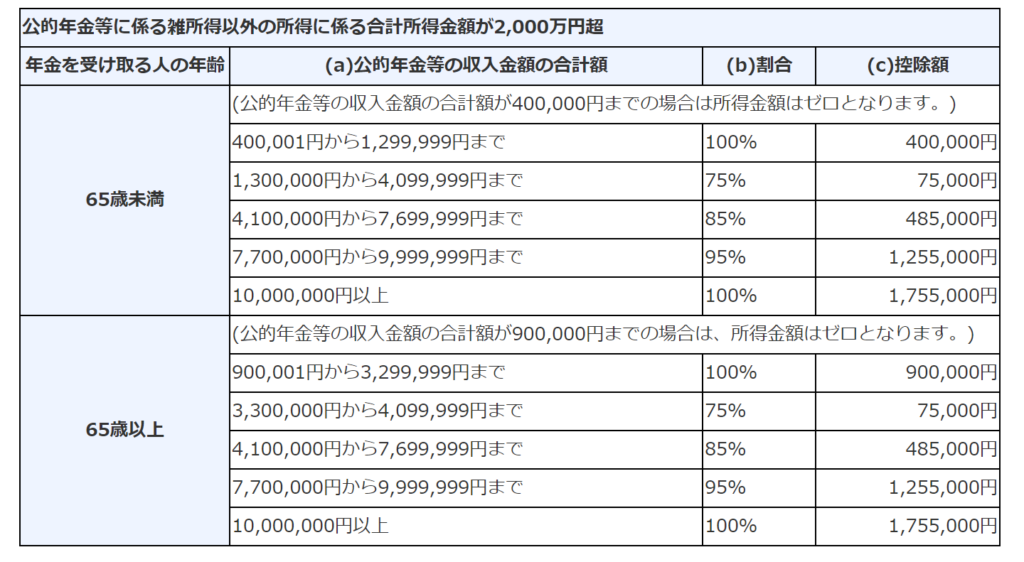

公的年金等控除の適正化

公的年金等控除については、給与所得控除とはことなり控除額に上限がなく、年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど、高所得の年金所得者にとって手厚い仕組みになっているとの指摘がなされてきました。

こうした点を踏まえ、世代内・世代間の公平性を確保する観点から、公的年金等収入が1,000万円を超える場合の控除額に195.5万円の上限を設けます。

また、公的年金等以外の所得金額が1,000万円超の場合は、控除額を引き下げます。

上記の改正は、令和2年分以後の所得税について適用されます。

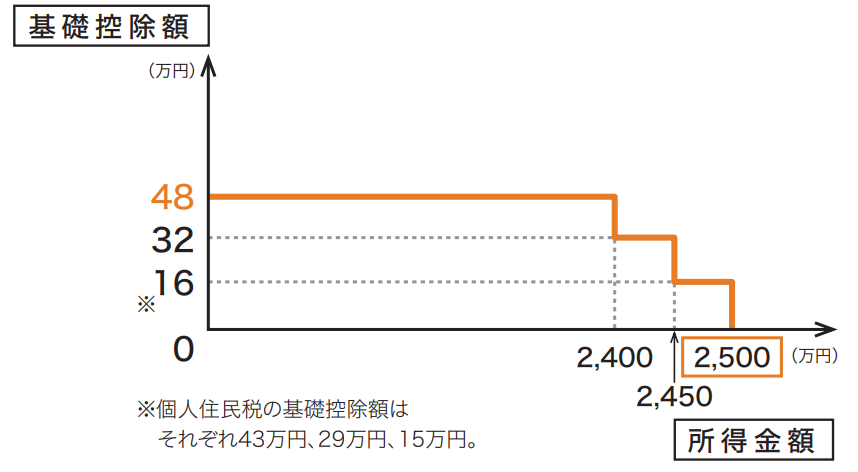

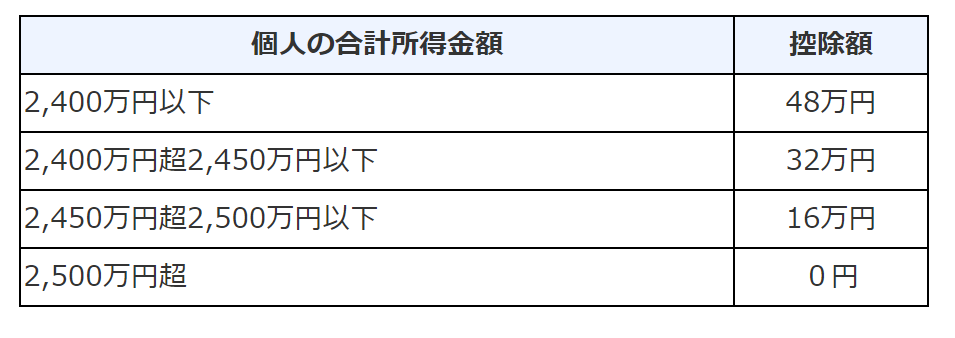

基礎控除の適正化

基礎控除については、給与所得控除及び公的年金等控除における控除額の10万円引き下げ分を振り替えることにより、基礎控除について、控除額を一律10万円引き上げて48万円(改正前:38万円)とされました。

ただし、所得の多寡によらず一定金額を所得から控除する所得控除方式が採用されていますが、高所得者にまで税負担の軽減効果を及ぼす必要は乏しいのではないかとの指摘がなされてきたこと等を踏まえて、合計所得金額2,400万円超で控除額が逓減を開始し、2,500万円超で消失する仕組みとします。

上記の改正は、令和2年分以後の所得税について適用されます。

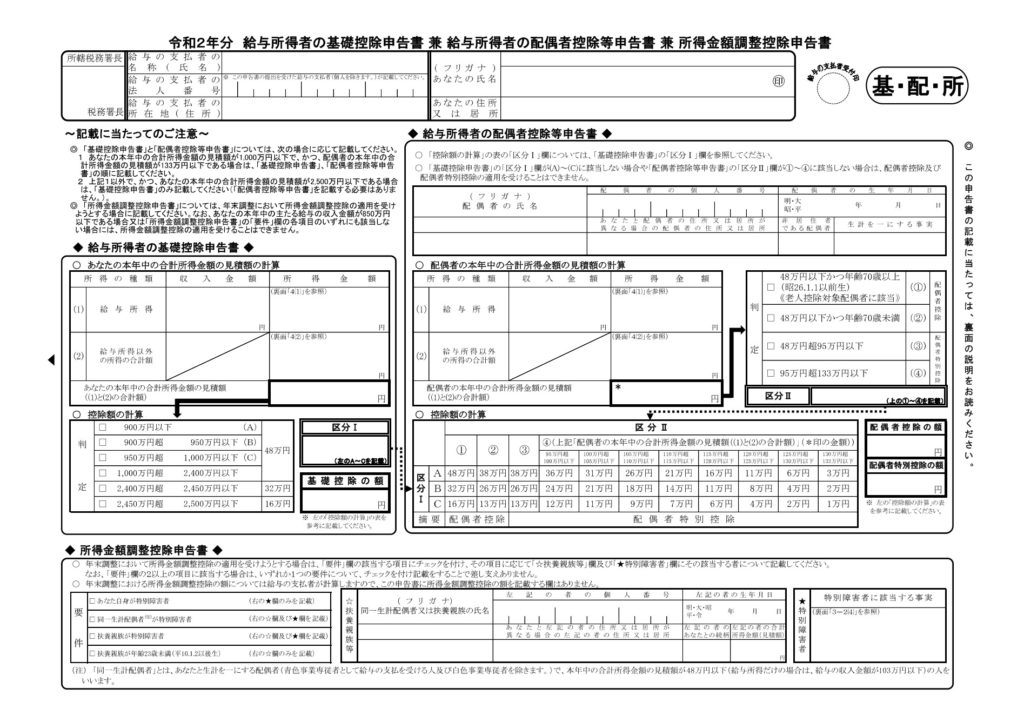

基礎控除申告書の制定

国内において給与等の支払を受ける給与所得者は,年末調整の際に,基礎控除の額に相当する金額の控除を受けようとする場合には、その給与等の支払者からその年最後に給与等の支払を受ける日の前日までに、次に掲げる事項を記載した給与所得者の基礎控除申告書をその給与等の支払者を経由して、その給与に係る所得税の納税地の所轄税務署長に提出しなければならないこととされました。

この場合において、その申告書がその提出の際に経由すべき給与等の支払者に受理されたときは、その申告書はその受理された日にその税務署長に提出されたものとみなされます。

ア 給与等の支払者の氏名又は名称

イ 給与所得者のその年の合計所得金額の見積額

ウ この申告書を提出する者の氏名及び住所

エ 給与所得者の合計所得金額又はその見積額に応じ,上記(1)により計算した基礎控除の額に相当する金額及びその計算の基礎

オ その他参考となるべき事項(注)

上記により給与所得者から提出された給与所得者の基礎控除申告書は、所轄税務署長がその支払者にその提出を求めるまでの間、その給与等の支払者が保存することとされました。その保存の期間は、給与所得者の基礎控除申告書の提出期限の属する年の翌年1月10日の翌日から7年を経過する日までとされています。

上記の改正は、令和2年分以後の所得税について適用されます。

コメント