源泉徴収の際にひとり親控除を受けるための手続き

給与等又は公的年金等の源泉徴収においてひとり親控除の適用を受けるための手続きは、原則として、改正前の給与等又は公的年金等の源泉徴収において寡婦(寡夫)控除の適用を受けるための手続きと同様となります。

例えば、月々の給与等に対する源泉徴収においては、その給与等の支払者から毎年最初に給与等の支払いを受ける日の前日までに、「ひとり親」に該当する旨を記載した「給与所得者の扶養控除等(異動)申告書」を、その給与等の支払者に提出する必要があります。

(注) 改正前の寡婦(寡夫)控除の適用においては、「寡婦」又は「寡夫」に該当する旨に加えてその該当する事実を記載する必要がありましたが、改正後のひとり親控除の適用においては、「ひとり親」に該当する事実の記載は不要とされました。

なお、改正後の寡婦控除についても同様です。

令和2年分の源泉徴収事務においては、月々の給与等及び公的年金等に対する源泉徴収では改正前の控除が適用されますので、今回の改正に伴い、令和2年4月から12月までの月々の源泉徴収のために「給与所得者の扶養控除等(異動)申告書」又は「公的年金等の受給者の扶養親族等申告書」を提出する必要はありません。

令和2年4月以降の源泉徴収における手続き

令和2年分の源泉徴収事務においては、月々の給与等及び公的年金等に対する源泉徴収では改正前の控除が適用されることから、令和2年4月から12月までの月々の源泉徴収については、今回の改正に伴う変更はありません。

そのため、令和2年4月から12月までの月々の源泉徴収においては、この改正に伴う申告等の手続きは必要ありません。

(注)1 令和2年4月から12月までの間に移動が生じ、新たに改正前の寡婦、寡夫又は特別の寡婦に該当することとなった方については、その異動内容について給与等の支払者に申告する必要があり、申告後の令和2年分の月々の給与等に対する源泉徴収においては、改正前の寡婦等に関する控除が適用されることとなります。

2 令和2年分の年末調整においては、「給与所得者の扶養控除等(異動)申告書」の提出が必要となる場合がありますので、ご注意ください。

令和2年分の年末調整時の申告

改正前は「寡婦」、「寡夫」又は「特別の寡婦」に該当していなかった方が、改正後は「ひとり親」に該当することとなる場合は、令和2年分の年末調整においては、ひとり親に該当する旨を申告する必要があります。

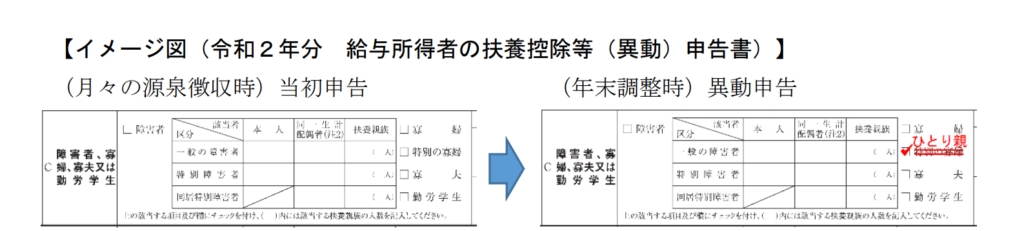

「令和2年分 給与所得者の扶養控除等(異動)申告書」には、「ひとり親」欄は設けられておりません。

そのため、申告する際は、例えば次のイメージ図のように「令和2年分 給与所得者の扶養控除等(異動)申告書」の「寡婦」、「寡夫」又は「特別の寡婦」欄を「ひとり親」に訂正するなど、適宜の方法によりひとり親に該当する旨を記載し申告してください(「左記の内容」欄に「ひとり親」に該当する事実を記載する必要はありません。)

なお、この申告書は、令和2年の最後の給与等の支払いを受ける日の前日までに、給与等の支払者に提出する必要がありますので、ご注意ください。

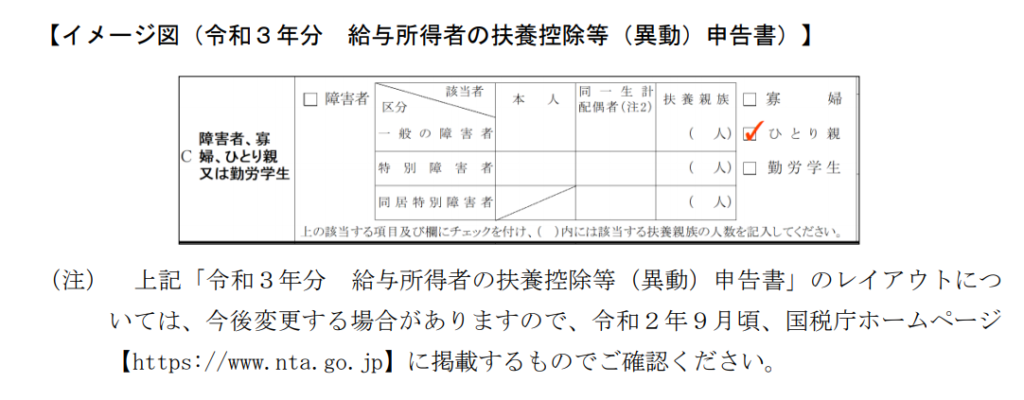

(注)1 令和2年9月頃、国税庁ホームページに掲載される予定の「令和3年分 給与所得者の扶養控除等(異動)申告書」には「ひとり親」欄が設けられることとなりますので、この申告書の「令和3年分」を「令和2年分」に訂正し、ご使用いただいても差し支えありません。

なお、令和2年10月に国税庁から提供される「年末調整控除申告書作成ソフトウエア」では、「令和2年分」についても「ひとり親」を選択することができます。

2 改正前は「寡婦」、「寡婦」又は「特別の寡婦」に該当していた方が、改正後は「ひとり親」又は「寡婦」に該当しないこととなる場合も、令和2年分の年末調整において、該当しない旨を申告する必要があります。この申告をする際は、「令和2年分 給与所得者の扶養控除等(異動)申告書」にチェックを付けていた「寡婦」、「寡夫」又は「特別の寡婦」欄を二重線により抹消するなど、適宜の方法により申告してください。

令和2年分の年末調整において申告不要とされている者の控除の適用

改正前は「寡夫」又は「特別の寡婦」に該当していた方が、改正後は「ひとり親」に該当することとなる場合は、令和2年分の年末調整においては、ひとり親に該当する旨を申告する必要はありませんが、ひとり親控除(控除額35万円)が適用されることとなります。

なお、改正前は寡夫に該当していた場合、給与等の支払者に提出済の「令和2年 給与所得者の扶養控除等(異動)申告書」には「寡夫」欄にチェックが付けられていますが、令和2年分の年末調整では、ひとり親控除として35万円の所得控除が適用されることとなりますので、給与等の支払者においては、年末調整をする際に、寡夫控除として27万円の所得控除を適用することのないようご注意ください。

令和2年分の源泉徴収簿への記載

令和2年分の源泉徴収事務においては、月々の給与等及び公的年金等に対する源泉徴収では改正前の控除が適用され、年末調整では改正後の控除が適用されることとなりますので、令和2年分の年末調整においては、ひとり親控除等の適用関係について、注意する必要があります。

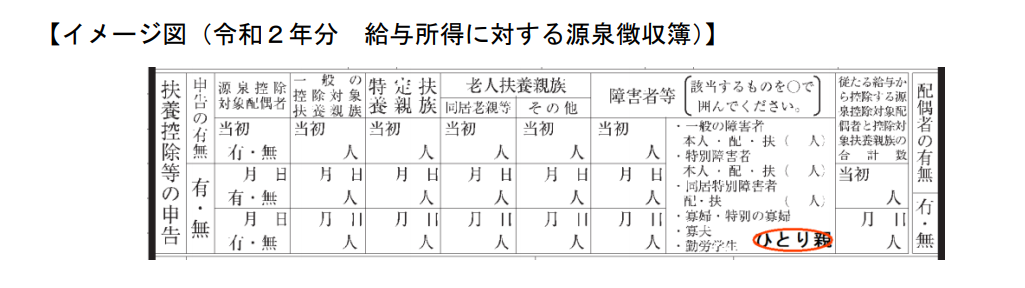

そして、正確に年末調整を行うためには、「ひとり親」や「寡婦」等、いずれに該当するかを源泉徴収簿に記載することが望ましいですが、国税庁ホームページに掲載している「令和2年分 給与所得に対する源泉徴収簿」には「ひとり親」の表示はありません。

そのため、「ひとり親」に該当する旨の申告を受けた場合については、例えば次のイメージ図のように「令和2年分 給与所得に対する源泉徴収簿」の「扶養控除等の申告」欄に「ひとり親」に該当する旨を表示するなど、適宜の方法により記載してください。

なお、改正前は「寡夫」又は「特別の寡婦」に該当していた方が、改正後は「ひとり親」に該当することとなる場合は、令和2年分の年末調整においては、ひとり親に該当する旨を申告する必要はありませんが、ひとり親控除が適用されることとなりますので、この場合について、源泉徴収簿の訂正漏れにより年末調整に誤りが生じることのないよう、ご注意ください。

また、改正後のひとり親控除に係る控除額(35 万円)及び寡婦控除に係る控除額(27 万円)については、改正前の寡婦控除等と同様、「令和2年分 給与所得に対する源泉徴収簿」の「年末調整」欄の「扶養控除額及び障害者等の控除額の合計額⑱」欄に、扶養控除額等と合計し、記入することとなります。

(注) 令和2年9月頃、国税庁ホームページに掲載する予定の「令和3年分 給与所得に対する源泉徴収簿」には「ひとり親」の表示がありますので、この源泉徴収簿の「令和3年分」を「令和2年分」に訂正し、ご使用いただいても差し支えありません。

令和3年1月以降の源泉徴収における変更点

令和3年1月以降、「ひとり親」又は「寡婦」に該当することとなる場合の手続等は、例えば給与等については次のとおりであり、原則として、令和2年分以前において「寡婦」等に該当する場合の手続等と同様となります。

(1) 「給与所得者の扶養控除等(異動)申告書」の提出

令和3年の最初に給与等の支払を受ける日の前日までに、「給与所得者の扶養控除等(異動)申告書」を給与等の支払者に提出し、「ひとり親」又は「寡婦」に該当する旨を申告します。

(注) 令和2年分以前は、「寡婦」等に該当する場合には、「寡婦」等に該当する旨に加えてその該当する事実を「左記の内容」欄に記載する必要がありましたが、令和3年1月以降は、「ひとり親」又は「寡婦」に該当する場合には、「ひとり親」又は「寡婦」に該当する事実の記載は不要とされました。そのため、次のイメージ図のようにチェックボックスにチェックを付けていただければよいこととなります。

(2)月々の源泉徴収税額の計算

給与等を支払う際に源泉徴収をする税額は「給与所得の源泉徴収税額表」によって求めるところ、この「給与所得の源泉徴収税額表」の甲欄を適用する場合には、「給与所得者の扶養控除等(異動)申告書」に基づいて、扶養親族等の数を算定する必要があります。

給与等に対する源泉徴収税額を求める際の扶養親族等の数の算定に当たっては、「ひとり親」又は「寡婦」に該当する場合には、扶養親族等の数に1人を加えて計算します。

(3)年の中途で異動があった場合

年の中途において、「ひとり親」又は「寡婦」に該当することとなった場合や該当しなくなった場合については、その異動を生じた日後最初に給与等の支払を受ける日の前日までに、その異動内容等を記載した「給与所得者の扶養控除等(異動)申告書」を給与等の支払者に提出する必要があります。

(4)年末調整におけるひとり親控除又は寡婦控除の適用

「ひとり親」又は「寡婦」に該当する旨を記載した「給与所得者の扶養控除等(異動)申告書」を給与等の支払者に提出した場合、年末調整において、「ひとり親」に該当する場合はひとり親控除として35万円、「寡婦」に該当する場合は寡婦控除として27万円の所得控除が適用されます。

コメント