事業用の家屋や設備に対しては、固定資産税が課税されます。固定資産税は、所有する家屋や設備の評価額に対して課税されるため、赤字決算の場合でも固定資産税が課税されるため、家屋や設備を多く保有する事業者にとっては負担が大きくなります。

新型コロナウイルス感染症の影響により事業収入が一定以上減少している中小企業・小規模事業者については、令和3年度(2021年度)の固定資産税・都市計画税が減免される制度が創設されています。

この減免は原則、2021年1月以降、1月31日※までに、各市町村に申告書を提出する必要があります。

1月は法定調書や給与支払報告書の提出もありますので、早めに申告書の準備をしていただければと思います。

※2021年1月31日以降まで延長している市町村もありますので、提出先の市町村にご確認ください。

適用対象者

減免率

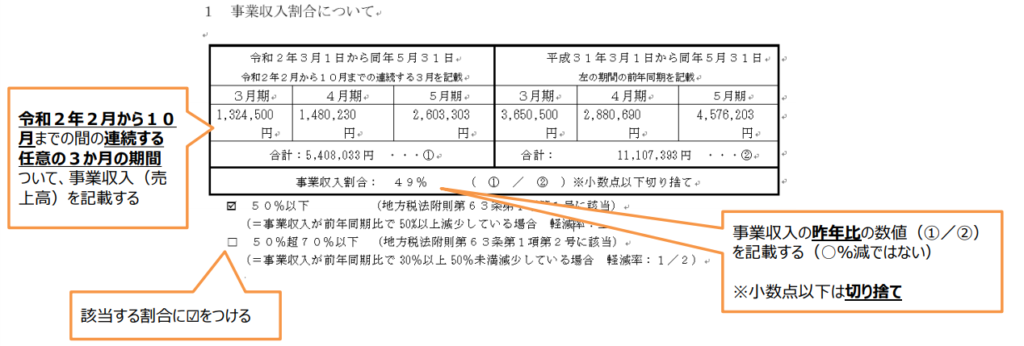

中小事業者(個人事業主、法人)が対象とし、令和2年(2020年)2月~10月までの任意の連続する3ヶ月間の事業収入の対前年同期比減少率が30%以上である者。

なお、減免率は対前年同月比減少率が下記のいずれかによりそれぞれ異なります。

連続する任意の3ヶ月

・連続する任意の3ヶ月の期間について、昨年同期と合計額を比較する必要がある。

〇2019年3~5月と2020年3~5月を比較

〇2019年8~9月と2020年8~10月を比較

×2019年3月と2020年3月を比較

単月での比較ではありません

×2019年3月・5月と2020年3月・5月を比較

連続した3ヶ月の期間でないため

×2019年3~5月と2020年4~6月を比較

昨年同期との比較でないため

×2018年3~5月と2020年3~5月を比較

昨年同期との比較でないため

事業収入とは

事業収入とは、収益事業により生み出される定常的な収入(売上高)で、費用を引いたものではありません。

例えば、給与所得、給付金・補助金収入、一時的な事業外収益(固定資産売却益)などは含まれません。

事業収入の判断については確定申告時の所得区分によらず、収益事業により生み出される定常的な収入かどうかで判断を行う。

例えば、個人の副業等で不動産貸付を行っている場合で、不動産所得や雑所得に計上している場合でも、対象となりえます。

企業単位

事業や店舗ごとではなく、企業単位で事業や店舗を合算した事業収入が減少している必要があります。

前年同期との比較が不可能あるいは困難な場合

前年同期との比較が不可能あるいは困難な場合は対象となりません。

例えば、事業承継、事業譲渡、会社分割など会社の形態等が変更となった場合は、変更された結果同一の会社単位での比較ができない場合は対象外となります。ただし、例外として経営者が代わっただけの場合、会社名が変更されただけの場合のように、会社単位で前年との比較が可能な場合は対象となります。

また、前年度と事業内容を大幅に変更し、全く別の業種となり、新たに開業した場合と同じようにみなせる場合は対象外となります。軽微な変更であれば、対象となる可能性があります。

例えば、飲食サービス業から持ち帰り・配達飲食サービス業に主たる事業が変更となった場合は対象となります。

※開業間もない前年同期比の比較ができない場合も対象外となります。

軽減対象

軽減対象となるとなる固定資産・都市計画税は下記のとおりです。

①設備等の償却資産及び事業用家屋に対する固定資産税

通常、取得額または評価額の1.4%

②事業用家屋に対する都市計画税

通常、評価額の30%

※事業用であっても土地は軽減の対象となりません。

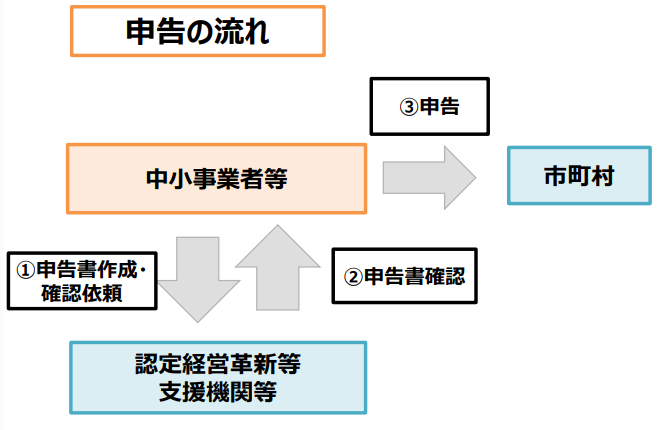

固定資産税減免措置の流れ

固定資産税減免措置の流れは下記のとおりです。

1.申告書作成・確認依頼

申告を希望する事業者は、各市町村のホームページ等から申告様式を入手し、下記の事項を記入し、認定経営革新等支援機関に確認依頼をします。

(1)事業収入割合の減少の状況

(2)対象資産の内容

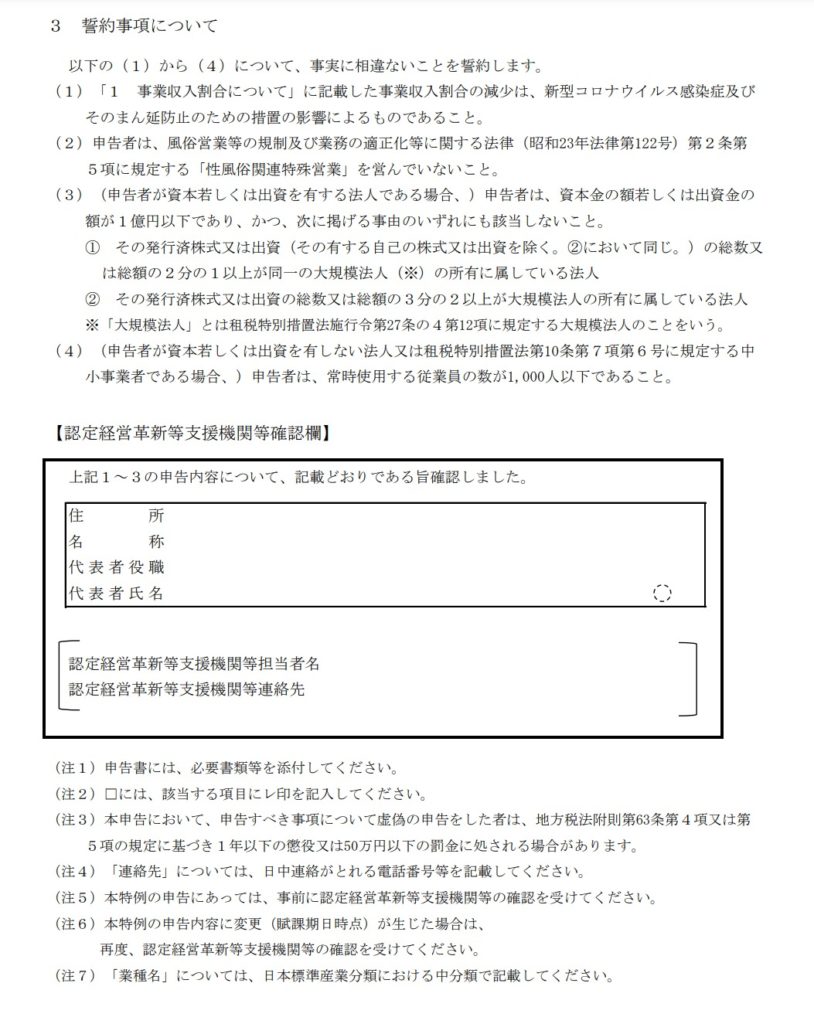

(3)自身が対象者であることの誓約

2.申告書確認

認定経営革新等支援機関等は、①の申告内容に誤りがないか確認し、押印等の上、申告者に返礼します。

3.申告書・添付書類を市町村に提出

原則、2021年1月以降、1月31日※までに、各市町村に申告書を提出します。

申告書に添付する提出書類は、各市町村のホームページ等をご確認下さい。

※2021年1月31日以降まで延長している市町村もありますので、提出先の市町村にご確認ください。

認定経営革新等支援機関等への申告書類

認定経営革新等支援機関等へ下記の書類を用意し申請の準備をします。

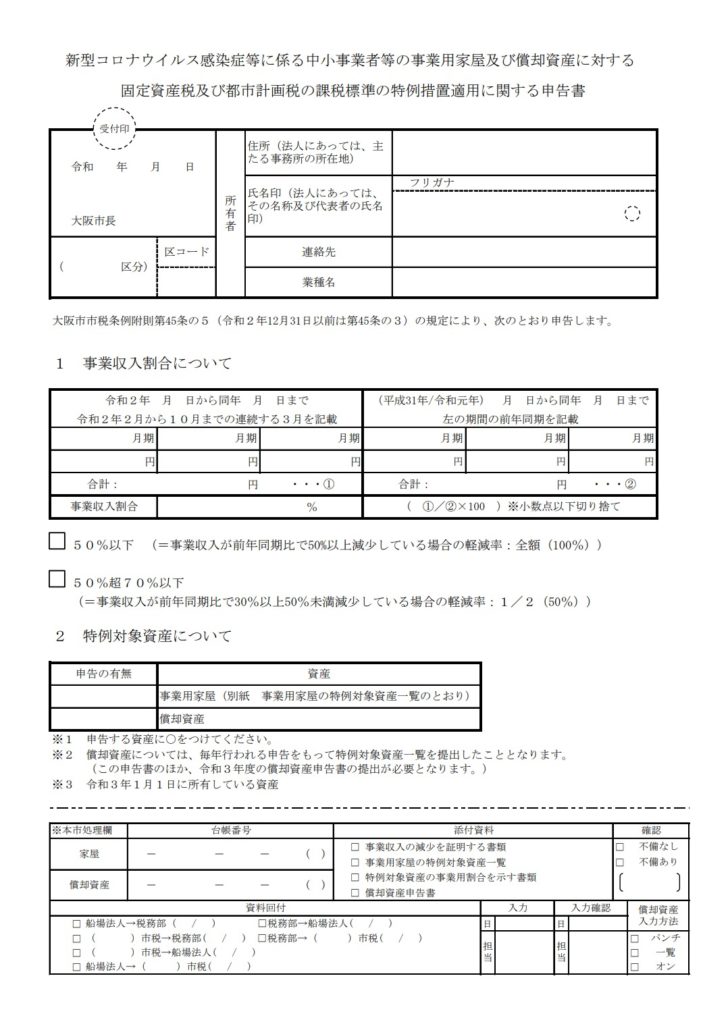

申告書

申告書の様式は各市町村ごとに異なります。下記は中小企業庁が例示したものです。

ちなみに大阪市の申告書は下記のとおりです。

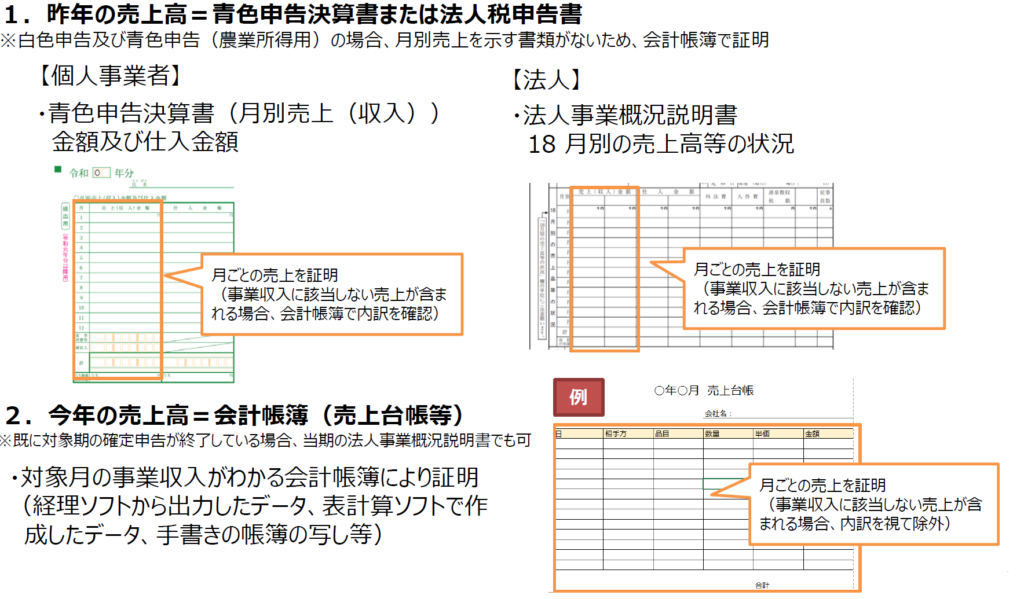

収入減を証する書類

令和2年(2020年)2月~10月までの任意の連続する3ヶ月間の事業収入が対前年同期比で減少していることを証明する書類が必要となります。

以下は、収入減を証する書類の例です。

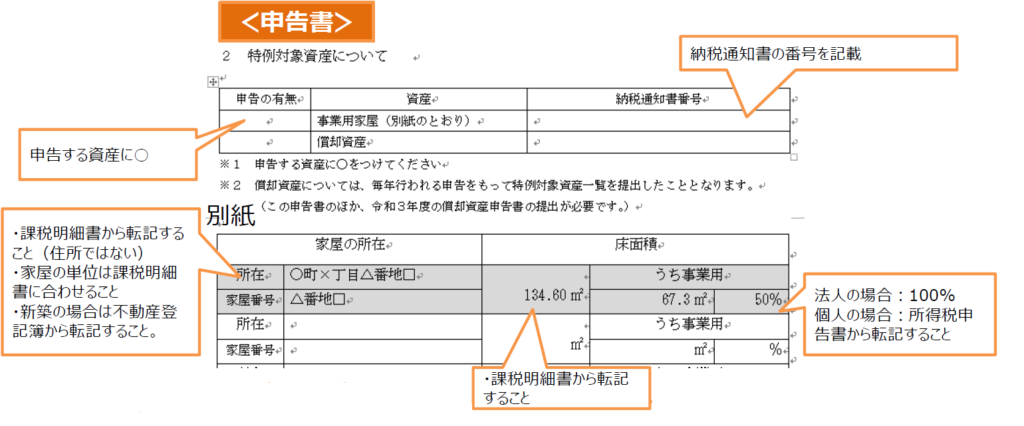

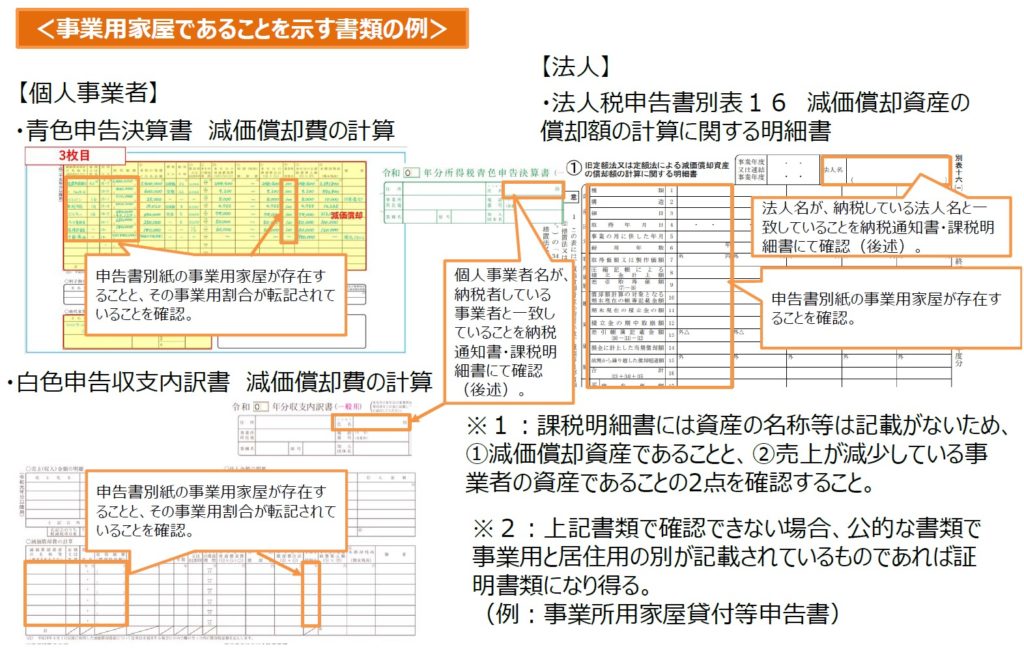

事業用家屋であることを示す書類

固定資産税及び都市計画税の減免措置は特例対象資産にかかるものが対象となります。

特例対象資産とは事業の用に供する家屋及び償却資産です。

事業用家屋→減価償却資産であって、一般的には工場などの事業用の建物

償却資産 →「種類別明細書」に記載された資産で、例えば機械装置等

【留意点】

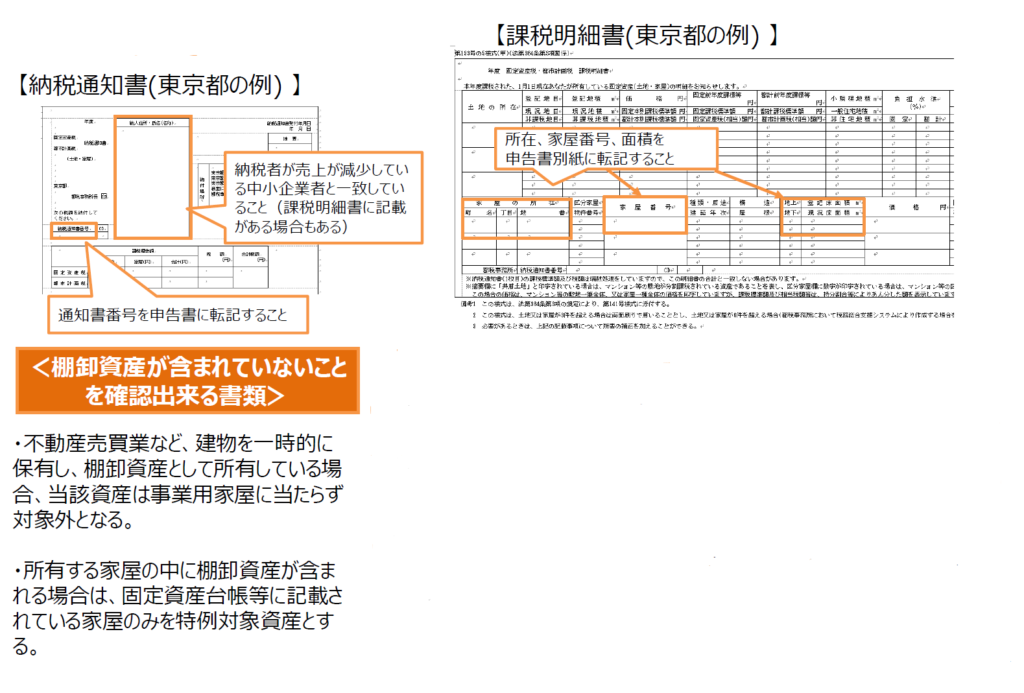

・社宅や保養施設は、基本的には減価償却資産として計上されているため、対象となりますが、不動産売買業者における建物で、棚卸資産として所有している資産などは、対象外となります。

・事業用と居住用が一体となっている家屋については、事業の用に供している部分のみ減免対象となります。

・固定資産の所有者が、事業収入が減少している中小企業者と一致している必要があります。

※事業者が法人で、所有している固定資産の名義がその法人の経営者名義(個人)となっている場合、事業者が個人であってもその親族の名義となっている場合、相続による名義変更を行っていない場合などは、対象となりません。

・事業用家屋については、減価償却資産として確定申告しているかどうか、居住用と一体の場合はその事業用割合について、原則確定申告書類で証明する必要があります。

・償却資産については、例年市町村へ提出する償却資産申告書内、「種類別明細書」を元に、市町村が対象資産の判定を行うため、認定経営革新等支援機関等による確認は不要となります。

以下、申告書の記載例と認定経営革新等支援機関等に提出する書類の例示です。

【特例対象資産についてのQ&A】

「質問」

売上が50%以上減少した時期より後に取得した資産について、減免の対象となるか?

「回答」

賦課期日である令和3年1月1日時点で中小企業者が所有する事業用家屋及び償却資産が対象であるため、事業収入が減少した後に新しく取得した家屋や償却資産についても対象となります。

「質問」

認定経営革新等支援機関等の確認を受けた後に資産を取得し、特例対象資産が変更となった場合、再確認は必要ですか?

「回答」

再確認が必要となります。令和2年中に新たに資産を取得する予定がある場合は、取得後に申請をするようにしてください。

中小企業者(個人、法人)であること等を確認できる書類

【個人事業者】

1.常時使用する従業員数が1,000人以下である旨の誓約書

2.性風俗関連特殊営業を行っていない旨の誓約書

【法人】

1.資本金がわかる登記簿謄本の写し等

2.大企業の子会社でない旨の誓約書

3.性風俗関連特殊営業を行っていない旨の誓約書

今、準備しておくこと

1.減免制度の適用対象となることの確認

令和2年2月~10月と前年同期の事業収入を確認し証明できる会計帳簿等を用意してください。

2.対象資産の確認

法人の場合は、令和2年度の課税明細書、償却資産税の申告書の控え、固定資産明細書

個人事業者の場合は、法人で用意する資料以外に、事業専用割合がわかる資料として特例対象家屋の居住用・事業用割合がわかる資料などをご用意ください。

3.確認書の発行を依頼する認定経営革新等支援機関等を決めましょう

会員となっている地元商工会議所・商工会・顧問税理士などの認定経営革新等支援機関等に確認書の発行を依頼することとなりますので、事前に打ち合わせしておきましょう。

4.申告書・各種誓約書等の作成

各市町村で申告書式が公表されましたら、各種誓約書等を作成しましょう。

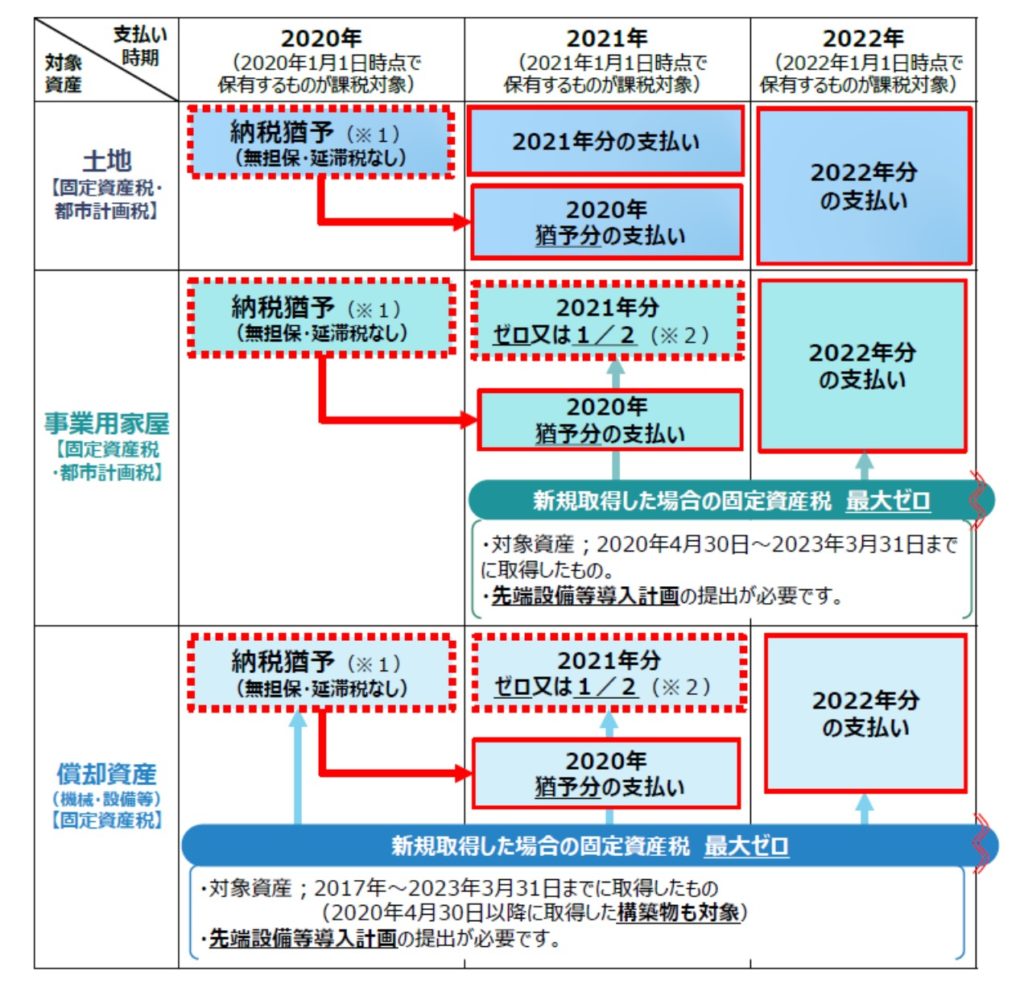

【対象資産・支払時期別の猶予・減免制度】

コメント

コメント一覧 (1件)

固定資産税の減免につきましての、認定支援機関の署名が欲しいです。

書類はできておりまして、

認定支援機関の署名があれば提出できる形です。

手数料などご通知頂きたく存じます。