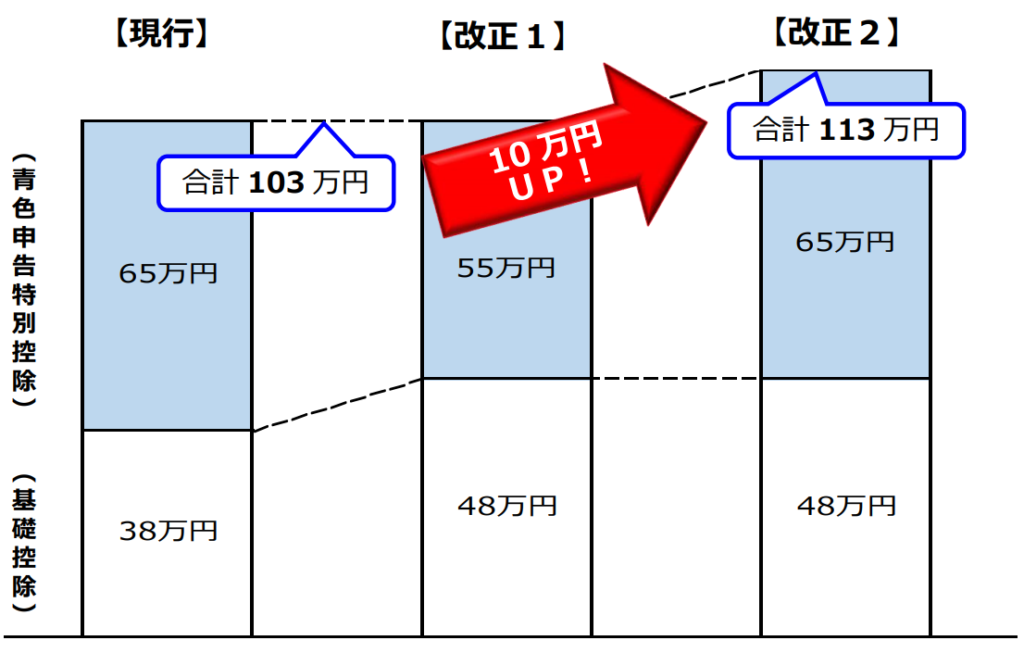

青色申告特別控除額の引き下げ

【改正1】

平成30年度税制改正で給与所得控除の最低保証額が65万円から55万円に引き下げられることに伴い、正規の簿記の原則に従って記録した者に係る「青色申告特別控除額が、一定の場合を除き、65万円から55万円に引き下げられることになりました。

【改正2】

「(改正後)55万円の青色申告特別控除」の適用要件に加えて下記のいずれかを行うと、引き続き65万円の青色申告特別控除が受けられます。

・e-taxによる申告(電子申告)

・電子帳簿保存

※以上の改正は、令和2年分以後の所得税について適用されます。

※10万円の青色申告特別控除の改正はありませんので、これまでと同様です。

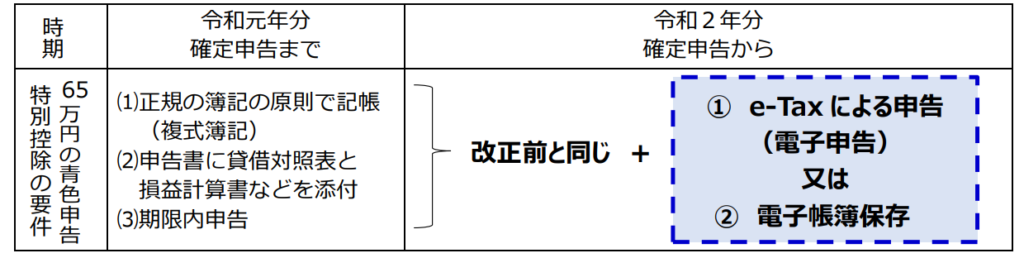

改正2の適用を受けるための要件等は、下記をご覧ください。

65万円の青色申告特別控除を受けるための要件

令和2年分の確定申告から、65万円の青色申告特別控除について、改正前の(1)から(3)の要件に加えて、①e-taxに申告(電子申告)又は②電子帳簿保存のいずれかを満たす場合に継続適用できます。

(1)正規の簿記の原則で記帳(複式簿記)

(2)申告書に貸借対照表と損益計算書などを添付

(3)期限内申告

e-taxによる申告(電子申告)とは

e-taxとは、申告等の国税に関する各種の手続きについて、インターネットを利用して電子的に手続きが行えるシステムです。

改正後、65万円の青色申告特別控除を受けるためには、ご自宅等のパソコンにより、e-taxで確定申告書・青色申告決算書等のデータを提出(送信)する必要があります。

なお、国税庁ホームページの「確定申告書等作成コーナー」で確定申告書・青色申告決算書等のデータを作成し、e-taxで提出(送信)することもできます。

※1 ご利用のパソコンがe-taxの推奨環境を満たしているかを、事前にe-taxホームページでご確認ください。

※2 税務署のパソコンでは、青色申告決算書等のデータをe-taxで送信することはできないため、65万円の青色申告特別控除は受けられません。

電子帳簿保存とは

一定の要件の下で帳簿を電子データのままで保存できる制度です。この制度の適用を受けるには、帳簿の備え付けを開始する日の3か月前の日までに申請書を税務署へ提出する必要があります。

※原則として課税期間の途中から適用することはできません。

改正後の65万円の青色申告特別控除を受けるためには、その年中の事業に係る仕訳及び総勘定元帳について、税務署長の承認を受けて電磁的記録による備え付け及び保存を行う必要があります。

コメント