所得金額調整控除の概要

所得金額調整控除とは、給与所得の金額から一定の金額を控除する制度です。

所得金額調整控除には、次の2つの控除があります。

①子ども・特別障害者等を有する者等の所得金額調整控除

その年の給与等の収入金額が850万円を超える居住者で、次に掲げる者の総所得金額を計算する場合には、給与等の収入金額(注)から850万円を控除した金額の10%に相当する金額が、給与所得の金額から控除されることとなります。

イ 本人が特別障害者に該当する者

ロ 年齢23歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者を有する者

二 特別障害者である扶養親族を有する者

(注)その給与等の収入金額が1,000万円を超える場合には、1,000万円

②給与所得と年金所得の双方を有する者に対する所得金額調整控除

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計が10万円を超える者の総所得金額を計算する場合には、給与所得控除後の給与等の金額(注1)及び公的年金等に係る雑所得の金額(注2)の合計額から10万円を控除した残額が、給与所得の金額(注3)から控除されることとなります。

(注)1 その給与所得控除後の給与等の金額が10万円を超える場合には、10万円

2 その公的年金等に係る雑所得の金額が10万円を超える場合には、10万円

3 上記①の所得金額調整控除の適用がある場合には、その適用後の金額

所得金額調整控除が創設された趣旨

所得金額調整控除の制度創設の趣旨は、次のとおりです。

①子ども・特別障害者等を有する者等の所得金額調整控除

平成30年度税制改正において、給与所得控除の見直しが行われ、給与収入が850万円を超える場合の給与所得控除額が引き下げられましたが、子育て等の負担がある者については経済的余裕が必ずしも十二分とは考えられないことから、年齢23未満の扶養親族を有する者や特別障害者控除の対象である扶養親族等を有する者等については、給与所得控除の見直しにより負担増が生じないようにするため、「子ども・特別障害者等を有する者等の所得金額調整控除」(以下「所得金額調整控除(子ども等)」といいます。)が措置されました。

②給与所得と年金所得の双方を有する者に対する所得金額調整控除

平成30年度税制改正において、給与所得控除、公的年金等控除及び基礎控除の見直しが行われ、給与所得控除額及び公的年金等控除が10万円引き下げられるとともに、基礎控除の額が10万円引き上げられることとされたため、給与所得、年金所得のいずれかを有する者については、基礎控除との控除額の振替により負担増は生じなくなります。

しかし、給与所得、年金所得の両方を有する者については、給与所得控除額及び公的年金等控除の両方が10万円引き下げられることから、基礎控除の額が10万円引き上げられたとしても、給与所得、年金所得の金額によっては、給与所得控除額及び公的年金等控除額の合計額が10万円を超えて減額となり、負担増が生じるケースがあり得ることとなります。

このような場合の負担増が生じないようにするために、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」(以下「所得金額調整控除(年金等)といいます。)が措置されました。

適用開始日

この制度は、令和2年分以後の所得税について適用されます。

月々の源泉徴収や年末調整における所得金額調整控除の適用

所得金額調整控除は「所得金額調整控除(子ども等)と「所得金額調整控除(年金等)」があり、いずれもその居住者の確定申告において適用されるところ、所得金額調整控除(子ども等)については、その居住者の年末調整においても適用できることとされています。

そのため、給与等の支払者が行う月々の源泉徴収においては影響ありませんが、給与等の支払者が行う年末調整においては、一定の要件に該当する場合、その従業員等の所得金額調整控除(子ども等)に係る控除額を計算し、給与所得の金額から控除することとなります。

なお、従業員等が「給与所得者の基礎控除申告書」や「給与所得者の配偶者控除等申告書」等を作成する場合において、合計所得金額の見積額を計算するときは、所得金額調整控除(子ども等)と所得金額調整控除(年金等)の両方を考慮する必要がありますので、ご注意ください。

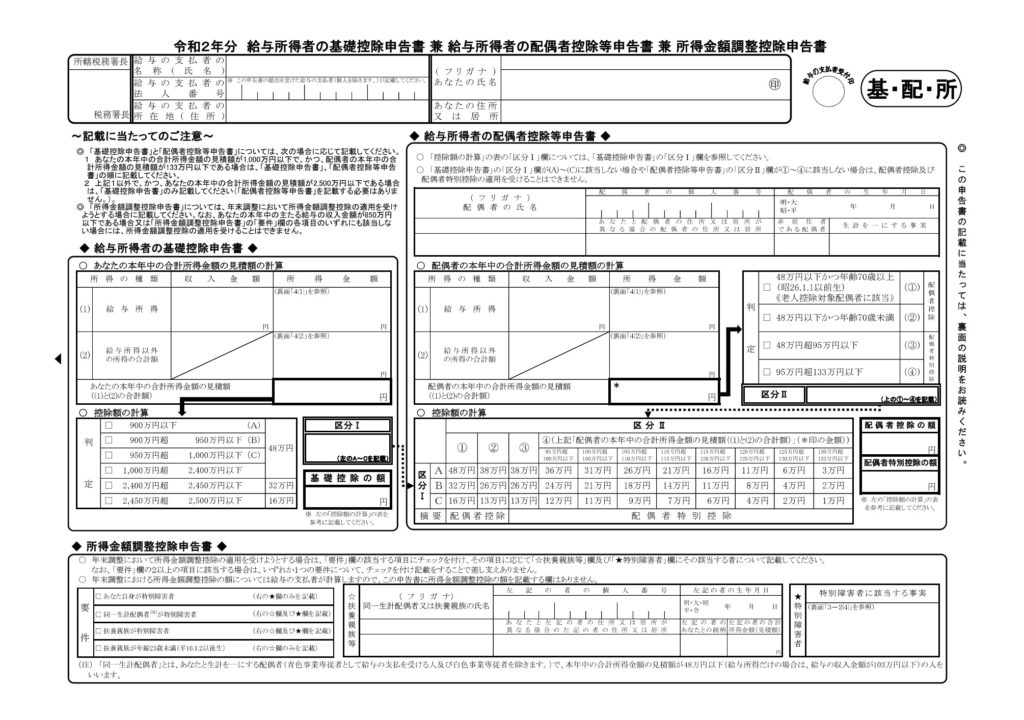

所得金額調整控除(子ども等)の適用を受けるための要件

所得金額調整控除(子ども等)は、その年の給与等の収入金額が850万円を超える居住者で、特別障害者に該当するもの又は年齢23歳未満の扶養親族を有するもの若しくは特別障害者である同一生計配偶者若しくは扶養親族を有するものに適用されます。

従業員等が年末調整において、この所得金額調整控除(子ども等)の適用を受けようとする場合には、その年の最後の給与等の支払いを受ける日の前日までに「所得金額調整控除申告書」に上記の要件に該当する旨等を記載して、給与等の支払者に提出する必要があります。

(注)「所得金額調整控除申告書」は、「給与所得者の基礎控除申告書」及び「給与所得者の配偶者控除申告書」との3様式の兼用様式となっています。

給与等の収入金額が850万円を超えるかどうかの判定

所得金額調整控除(子ども等)の適用を受ける場合、その年の給与等の収入金額が850万円を超えることが要件とされていますが、年末調整において、所得金額調整控除(子ども等)の適用を受ける場合の給与等の収入金額が850万円を超えるかどうかについては、年末調整の対象となる主たる給与等(「給与所得者の扶養控除等申告書」を提出している人に支払う給与等をいいます。以下同じです。)により判定することとなります。

したがって、年末調整の対象とならない従たる給与等(主たる給与等の支払者以外の給与等の支払者が支払う給与等をいいます。以下同じです。)は含めずに判定することとなります。

(注)確定申告において、所得金額調整控除(子ども等)の適用受ける場合の給与等の収入金額が850万円を超えるかどうかについては、2か所以上から給与等の支払を受けている場合、それら全ての給与等を合計した金額により判定することとなります。

特別障害者

「特別障害者」とは、次のいずれかに該当する人をいいます。(障害者控除における特別障害者と同様です。)

①精神上の障害により事理を弁識する能力を欠く常況にある人

②精神保健指定医などから重度の知的障害者と判定された人

③精神障害者保険福祉手帳の交付を受けている人のうち、障害等級が1級の人

④身体障害者手帳に身体上の障害がある者として記載されている人のうち、障害の程度が1級又は2級の人

⑤戦傷病者手帳の交付を受けている人のうち、障害の程度が恩給法別表第1号表ノ2の特別項症から第三項症までの人

⑥原子爆弾被爆者に対する援護に関する法律の規定による厚生労働大臣の認定を受けている人

⑦常に就床を要し、複雑な介護を要する人

⑧精神又は身体に障害のある年齢65歳以上の人で、その障害の程度が①、②又は④に該当する人の同程度である人として市町村長、特別区の区長や福祉事務所長の認定を受けている人

扶養親族

「扶養親族」とは、居住者と生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が48万円以下の人をいいます。

(注)1 ここで「生計を一にする」とは、必ずしも同居を要件とするものではありませんので、例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

2 ここでいう「親族」とは、6親等内の血族と3親等内の姻族をいいます。

3 児童福祉法の規定により養育を委託されたいわゆる里子や老人福祉法の規定により養護を委託されたいわゆる養護老人で、居住者と生計を一にし、合計所得金額が48万円以下の人も扶養親族に含まれます。

同一生計配偶者

「同一生計配偶者」とは、居住者と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者をの除きます。)で、合計所得金額が48万円以下の人をいいます。

(注)1 ここでいう「生計を一にする」については、「扶養親族」の場合と同様です。

2 ここでいう「配偶者」とは、婚姻の届出をしている配偶者をいい、いわゆる内縁関係の人は含まれません。

合計所得金額

「合計所得金額が48万円以下の人」とは、具体的に次のような人が該当することとなります。

①給与所得だけの場合は、本年中の給与等の収入金額が103万円以下である人

②公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が158万円以下(年齢65歳未満の人は108万円以下)である人

なお、扶養親族や同一生計配偶者が家内労働者等に該当する場合は、家内労働者等の事業所得等の所得金額の計算の特例が認められていますので、例えば、扶養親族や同一生計配偶者の所得が内職等による所得だけの場合は、本年中の内職等による収入金額が103万円以下であれば、合計所得金額が48万円以下になります。

(注) 「合計所得金額」とは、純損失又は雑損失の繰越控除を適用しないで計算した総所得金額、退職所得金額及び山林所得金額の合計額をいい、その計算に当たっては、法令に規定する非課税所得の金額は含まれず、法令に規定する所得計算の特例の適用を受けた場合には、その適用後の所得の金額により計算することとなります。

① 純損失又は雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除及び特定居住用財産の譲渡損失の繰越控除を適用しないで計算した総所得金額

② 上場株式等に係る配当所得等について、申告分離課税の適用を受けることとした場合のその配当所得等の金額(上場株式等に係る譲渡損失の損益通算の適用がある場合には、その適用前の金額)

③ 土地・建物等の譲渡所得の金額(長期譲渡所得の金額(特別控除前)と短期譲渡所得の金額(特別控除前)

④ 一般株式等に係る譲渡所得等の金額又は上場株式等に係る譲渡所得等の金額(上場株式等に係る譲渡損失の繰越控除又は特定中小会社が発行した株式に係る譲渡損失の繰越控除の適用がある場合には、その適用前の金額)

⑤ 先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除の適用がある場合には、その適用前の金額)

⑥ 退職所得金額

⑦ 山林所得金額

※1 この「合計所得金額」には、源泉分離課税により源泉徴収だけで納税が完結するものや、あるいは確定申告をしないことを選択した一定の所得は含まれません。

2 所得金額の合計を行う場合で、事業所得(営業等・農業)や不動産所得、山林所得、総合課税の譲渡所得の金額に赤字があるときは、その赤字をその他各種所得の金額の黒字から控除します。

コメント