令和2年7月7日(火)に家賃支援給付金の申請要領が公表されましたね。

今回は、家賃支援給付金の個人事業者向けについて確認しましょう!

給付の対象者

給付の対象者(一般)

以下のすべてに当てはまる方が対象です。

(1)2019年12月31日以前から事業収入(以下、売上という。)※を得ており、今後も事業を継続する意思があること。

(2)2020年5月から2020年12月までの間で、新型コロナウイルス感染症の影響などにより※以下のいずれかにあてはまること。

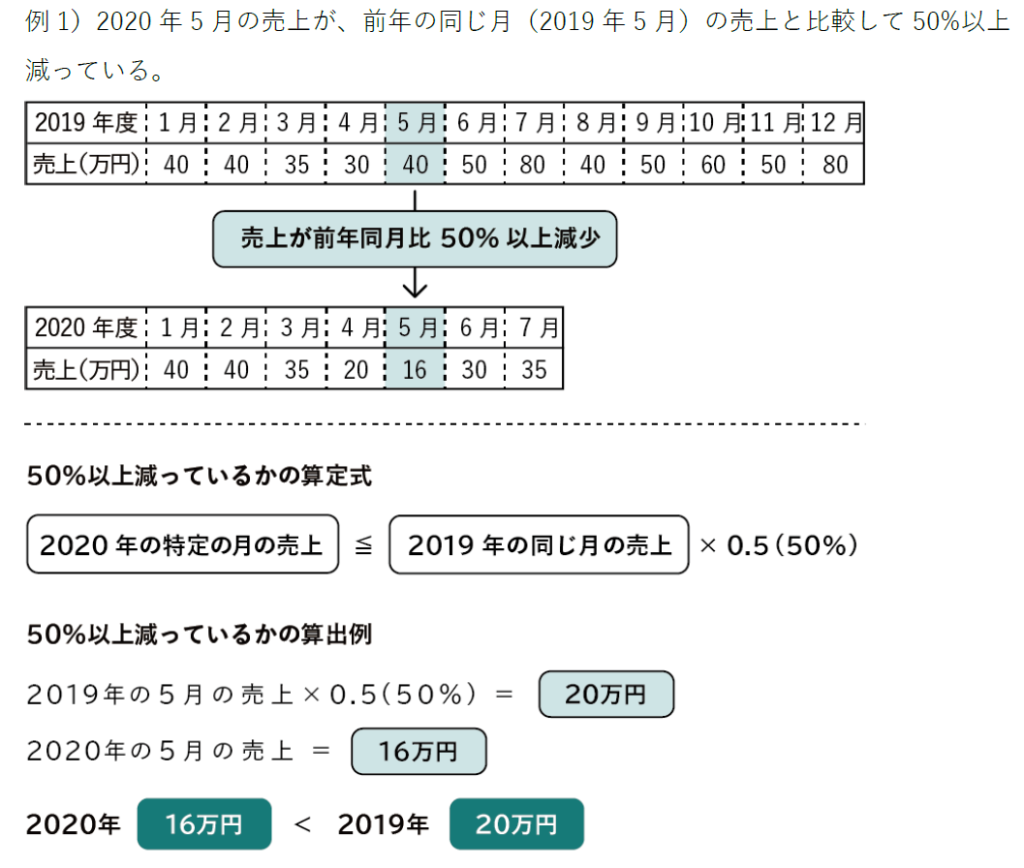

①いずれか1か月の売上が、前年の同じ月と比較して50%以上減少している

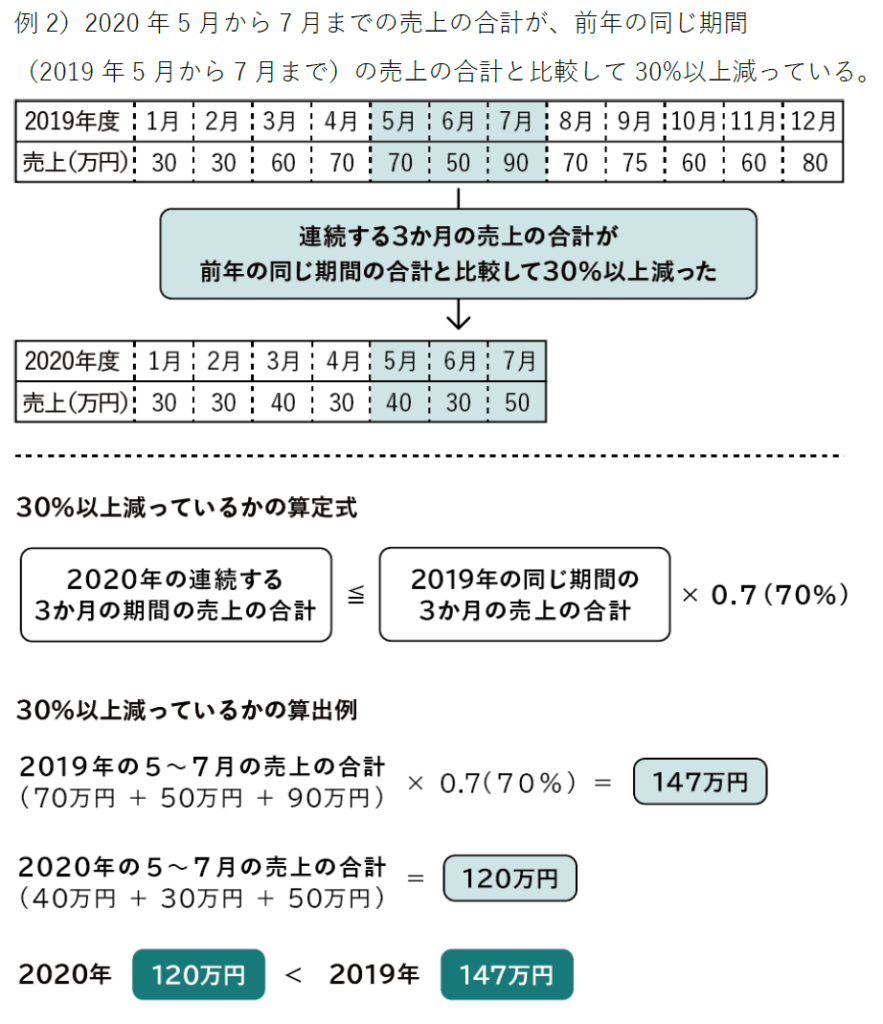

②連続する3か月の売上の合計が、前年の同じ期間の売上の合計と比較して30%以上減少している

(3)他人の土地・建物をご自身で営む事業のために直接占有し、使用・収益(物を直接に利活用して利益・利便を得ること)をしていることの対価として、賃料の支払いを行っていること。

※事業収入とは、必要な書類として添付する確定申告書(所得税法第二条第一項三十七号に規定する確定申告書を指す。以下同じ。)第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとし、2019年の年間事業収入は、当該欄に記載されるものをもちいることとします。

※ただし、必要な書類として住民税の申告書類の控えをもちいる場合には、2019年の年間事業収入は市町村民税。都道府県民税申告書の様式(地方税法施行規則様式第5号の4を指す。)における「収入金額等」の事業欄に相当する箇所に記載されるものをもちいることとします。

※なお、課税特例措置等により、当該金額と所得税青色申告決算書における「売上(収入)金額」欄の額が異なる場合には、これらの欄の金額をもちいることができます。

※売上の減少が、新型コロナウイルス感染症の影響によるものでないことが明らかであるもにもかかわらず、それを偽って給付を受けた場合、不正受給として厳しく対応することがあります。

(2)①(いずれか1か月の売上が、前年の同じ月と比較して50%以上減少)の例

(2)②(連続する3か月の売上の合計が、前年の同じ期間の売上の合計と比較して30%以上減少)の例

給付の対象外の方

すでに家賃支援給付金の給付を受けた方は、再度、家賃支援給付金を申請することができません。

また、以下のいずれかにあてはまる方は、給付の対象外となります。

① 風俗営業等の規制および業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」をおこなう事業者

② 宗教上の組織もしくは団体

③ ①・②に掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

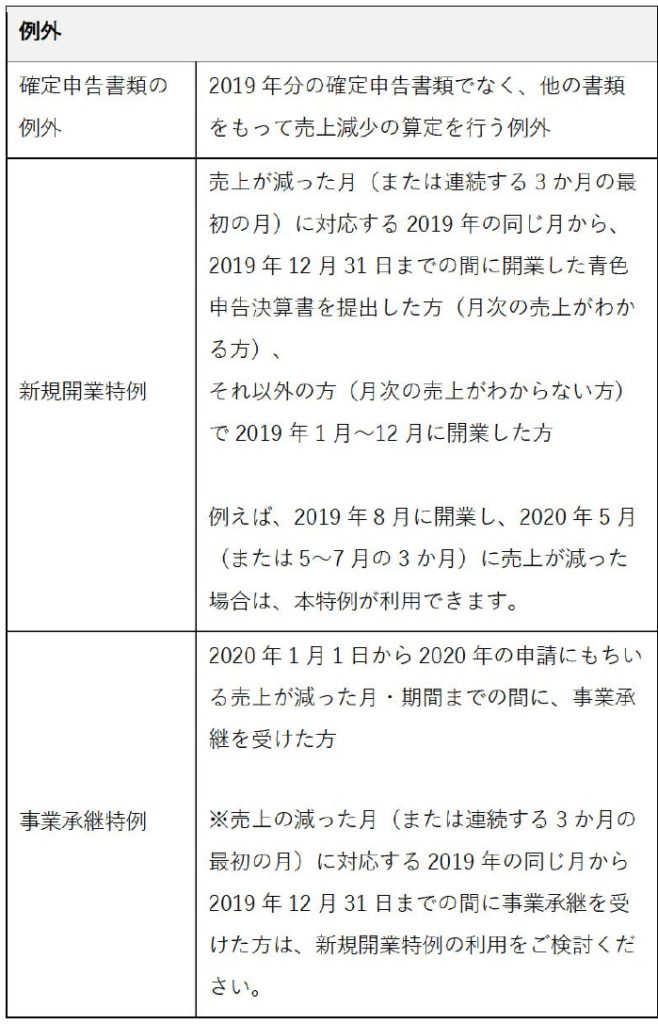

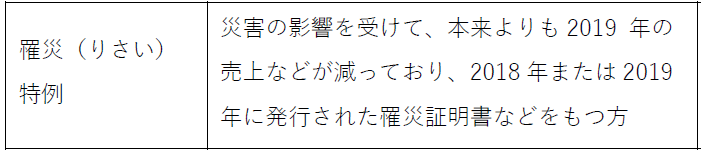

給付の対象者(例外)

売上の減少を確認するにあたって、給付要件にあてはまらない方でも、以下にあてはまる方は、給付の対象となる可能性があります。

ただし、通常の要件にあてはまる場合の申請に比べて、申請内容の確認に時間がかかります。

※主たる収入を雑取得・給与所得で確定申告した事業者や、令和2年(2020年)1月~3月の間に開業した事業者も給付の対象になる方向で検討されていますが、申請要領は、後日公表される予定です。

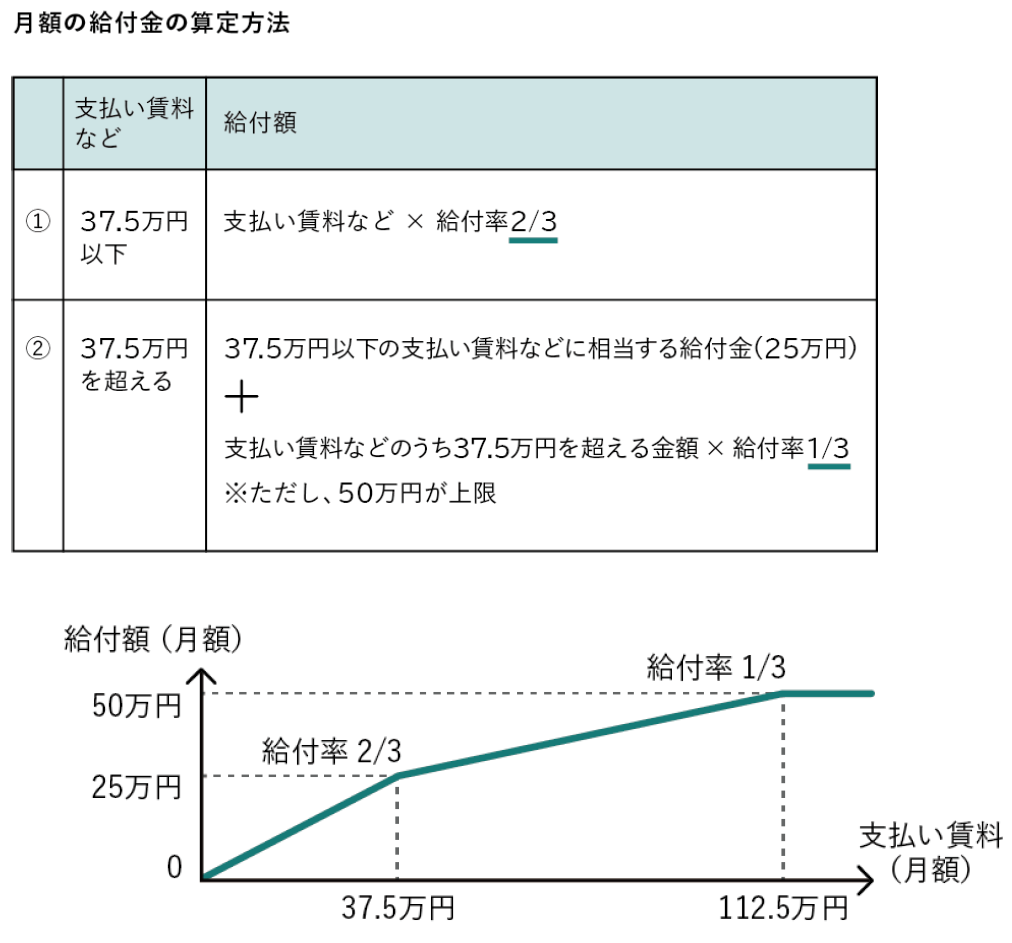

給付額

下図の給付率・上限額の算定方法にしたがって、月額給付額(上限50万円)の6倍、最大300万円を受給することができます。

給付額の算定方法

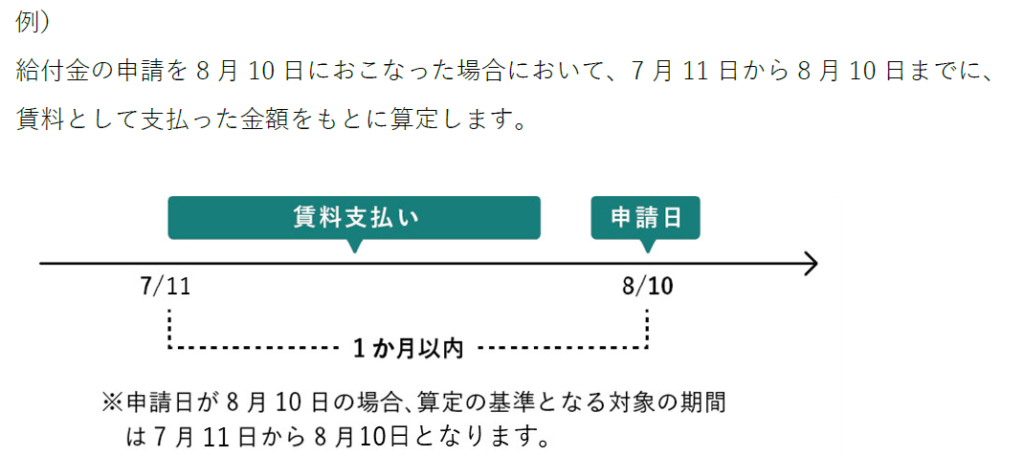

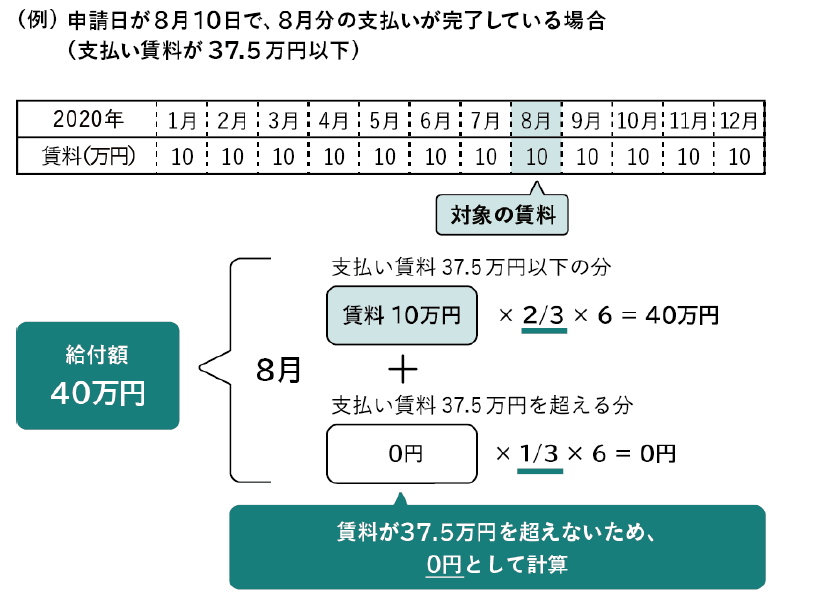

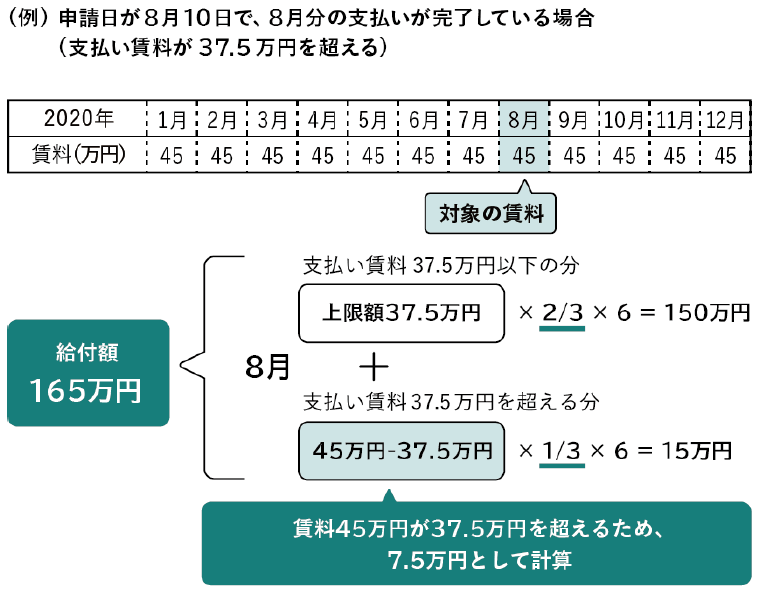

給付額は、申請日の直前1か月以内に支払った金額を算定の基礎とします。

給付額の上限は月額50万円となります。

給付額の算定の基礎となる賃料

① 申請日の直前1か月以内に支払った賃料が37.5万円以下の場合

賃料の2/3を6倍した金額を給付。

② 申請日の直前1か月以内に支払った賃料が37.5万円を超える場合

賃料の上限37.5万円の2/3(25万円)を6倍した金額(150万円)と、支払った賃料のうち37.5万円を超える金額の1/3を6倍した金額の合計を給付。

ただし、給付額は最大で300万円となります。

※ 複数月分の賃料をまとめて支払っている場合には、申請日の直前の支払いを1か月分に平均した金額を算定の基礎とします。

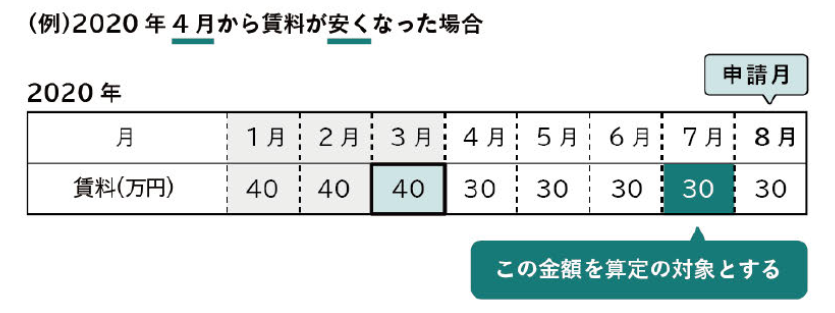

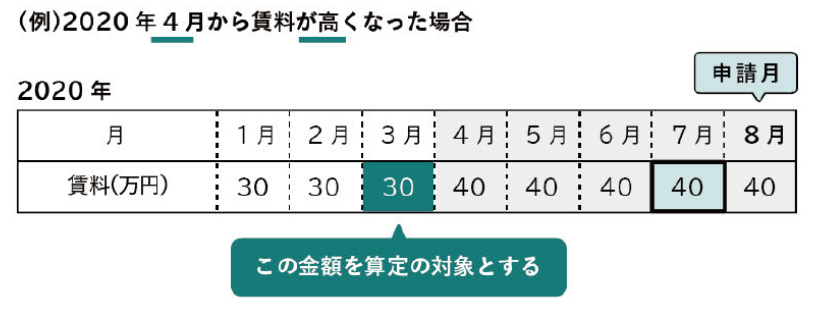

※ 2020年4月1日以降に賃料の変更があった場合は、2020年3月31日時点で有効な賃貸借契約書に記載されている1か月分の金額と比較し、低い金額を給付額の算定の基礎とします。

※ 賃料が売上額に連動している場合など、月ごとに変動する場合は、申請日の直前に1カ月分として支払った賃料の金額と、2020年3月に賃料として支払った金額を比較し、低い金額を給付額の算定の基礎とします。

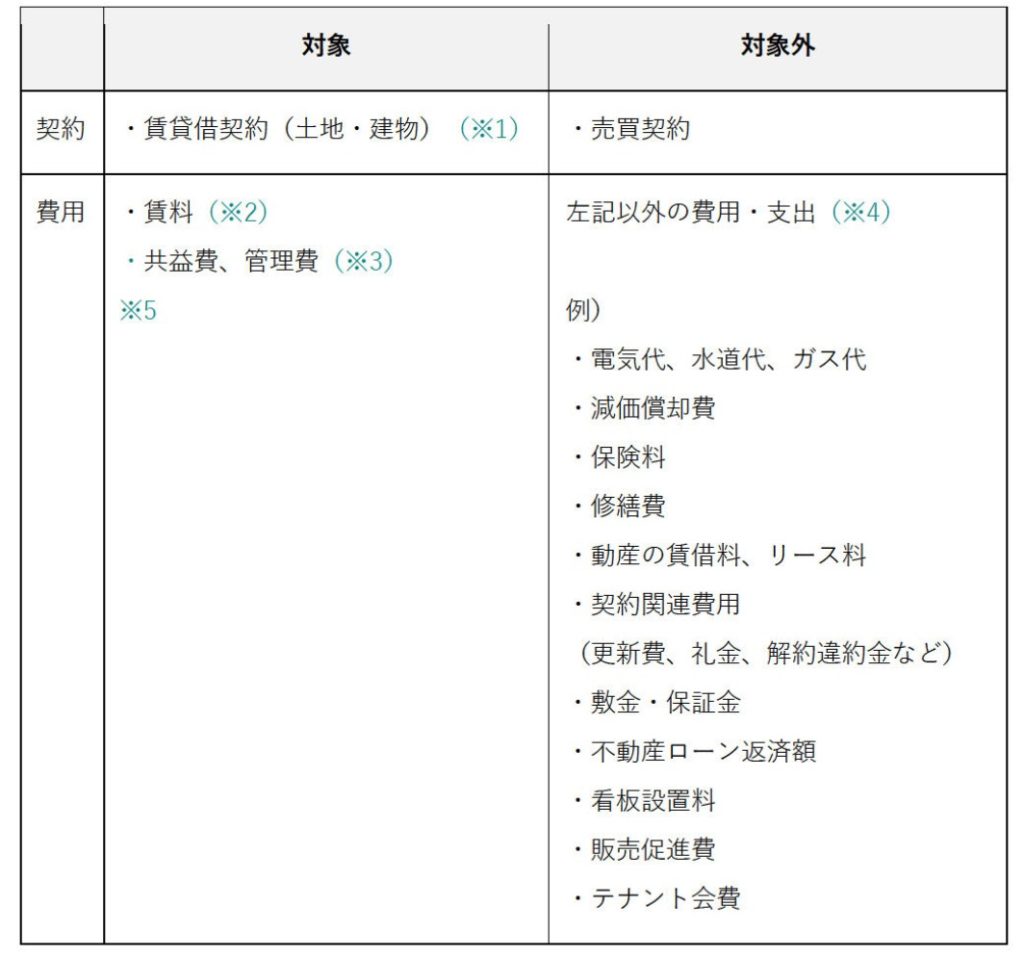

給付額の算定の基礎となる契約・費用

以下の契約・費用が、給付額算定の基礎となります。

※1 賃貸借以外の形式により土地・建物を使用・収益する契約も給付の対象となる場合もありますが、確認に時間がかかります。

また、日本国内の土地・建物に発生する賃料のみが給付額算定の基礎となります。

※2 地代・家賃として税務申告しているなど、申請者自らの事業のために使用・収益する土地・建物の賃料が対象です。

なお、住宅兼事業所については、事業用の地代・家賃として税務申告している部分のみ、給付の対象となります。

賃借人が借りている土地・建物の一部を第三者に転貸をした場合、転貸せず、自らが使用・収益する部分については、給付の対象となります。

賃料が売上に連動する場合も給付の対象となる場合があります。

※3 共益費および管理費が、賃料について規定された契約書と別の契約書に規定されている場合は、給付額算定の基礎には含まれません。

※4 契約書において、賃料と、これら以外の費用が項目ごとに区分されておらず、賃料として一括計上されている場合には、給付額の算定の基礎に含むことがあります。

※5 賃料および共益費・管理費には、消費税などを含みます。

給付額の算定根拠となる契約の期間

給付の対象となるには、以下のすべてにあてはまることが条件となります。

① 令和2年(2020年)3月31日の時点で、有効な賃貸借契約があること。

② 申請日時点で、有効な賃貸借契約があること。

③ 申請日より直前3か月間の賃料の支払の実績があること。

※ 令和2年(2020年)3月31日から申請日までの間に、引っ越し、再契約などをした場合、添付する契約書などは、令和2年(2020年)3月31日時点に締結していたものと、申請日時点で有効なものの、2種類が必要となります。

※同期間内に、契約を更新された場合は、更新したことがわかる書類を添付して下さい。

給付額の算定根拠とならない契約

以下のいずれかにあてはまる契約は、賃貸借契約であっても、給付の根拠とならない契約のため、これらの契約は給付額の算定には用いられません。

① 転貸を目的とした取引(※1)

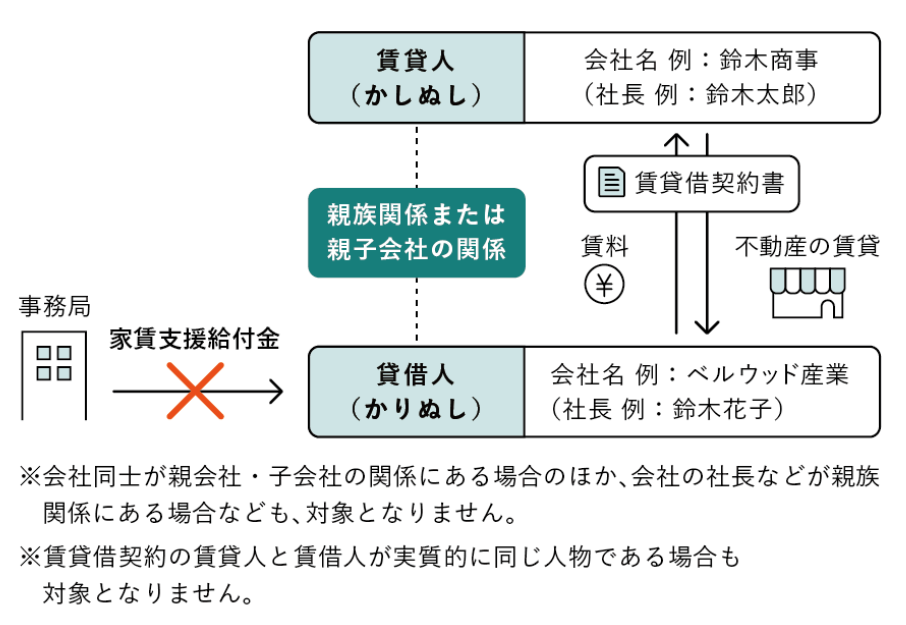

②賃貸借契約の賃貸人と賃借人が実質的に同じ人物の取引(自己取引)(※2)

③賃貸借契約の賃貸人と賃借人が配偶者または一親等以内の取引(親族間取引)(※3)

※1 賃借人が借りている土地・建物の一部を第三者に転貸をした場合、転貸をせず自ら使用・収益する部分については、今回の給付の対象となります。

※2 賃借人が賃貸人の代表取締役である場合や、賃借人が賃貸人の議決権の過半数を有している場合など、会社法に規定する親会社等の関係にある場合をさします。

※3 賃貸人と賃借人が夫婦や親子である場合などをさします。

給付に必要な書類が準備できない場合

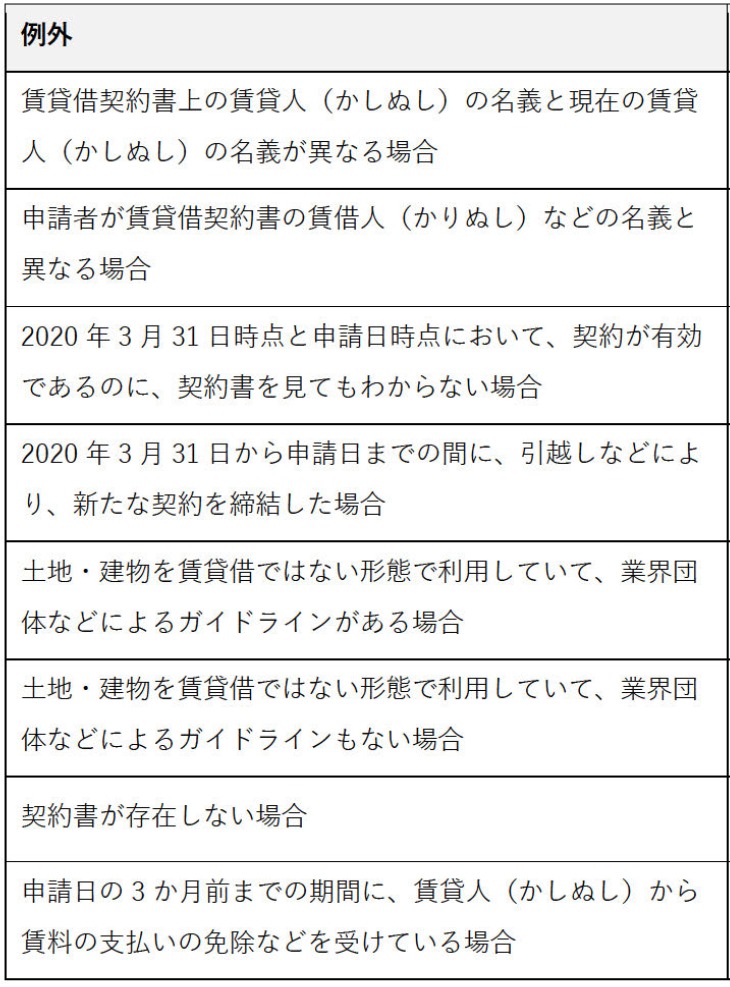

必要な契約書等の書類が準備できない場合であっても、以下にあてはまる方は、給付の対象となる可能性があります。

ただし、通常の要件にあてはまる申請に比べて、確認に時間がかかります。

給付申請のタイミング

要件にあてはまる申請者は、申請の期間中のどの月においても申請を行うことができます。直前で支払いの猶予を受けている月や値下げまたは免除を受けている時に、家賃支援給付金を申請する必要はなく、元の水準の賃料に戻った時に元の水準で賃料を支払い、申請を行えば、元の賃料の水準を対象とした給付金を受け取ることができます。

地方公共団体から賃料にあてるための支援を受けている場合

申請者が、新型コロナウイルス感染症の影響等で、地方公共団体から賃料にあてるための支援金(※)を受給している場合や、これから受給することが決定している場合、家賃支援給付金が減額される可能性があります。

※ 地方公共団体から賃料にあてるための支援金(以下「地方公共団体から給付される家賃支援金」という)とは、家賃支援給付金の申請日以降の6か月間の賃料の支援のため、すでに給付された金額や、これから給付されることが決定している金額の総額をさします。

(例:中小企業等家賃支援給付金、中小企業等賃料補助金など)

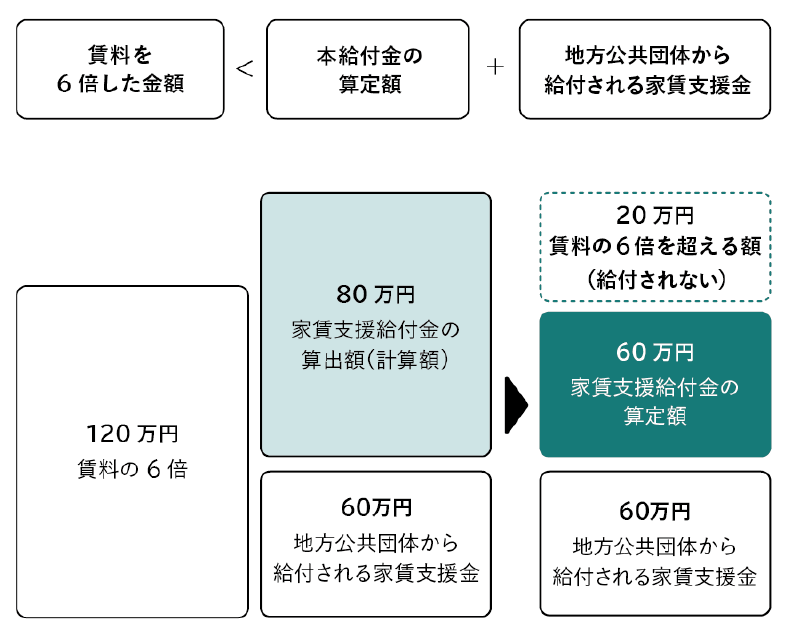

減額となる場合

家賃支援給付金の給付予定額と上記の地方公共団体から給付される家賃支援額の合計が、申請者が1か月分として支払った賃料の6倍を上回る場合、家賃支援給付金の給付予定額から超過分が減額されます。

1か月分の賃料を6倍した金額<本給付金の算定額 + 地方公共団体から給付される家賃支援金の金額

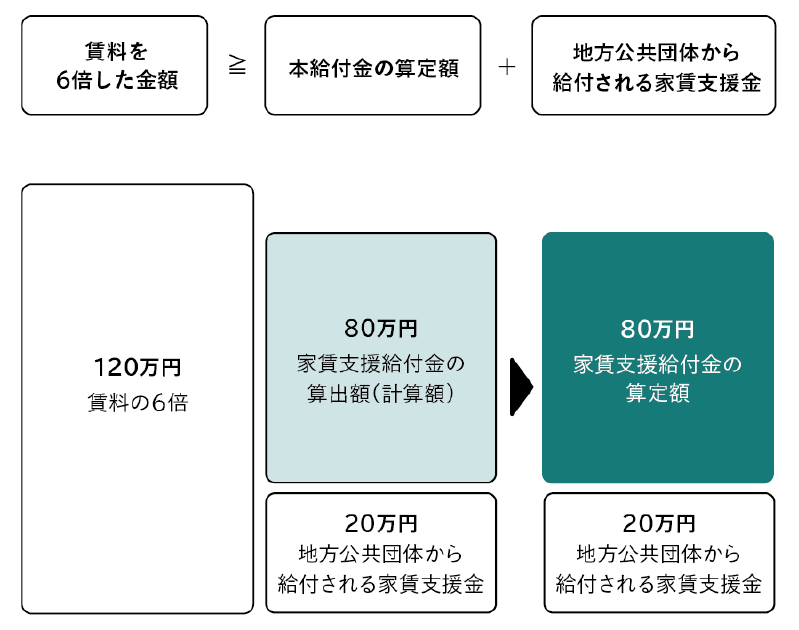

減額とならない場合

1か月分の賃料を6倍した金額 ≧ 本給付金の算定額 + 地方公共団体から給付される家賃支援金の金額

コメント