退職金にかかる税金

退職金は、勤務先に所定の手続きをしておけば、源泉徴収で課税関係が終了しますので、原則として確定申告をする必要はありません。

退職金は、通常、その支払を受けるときに所得税及び復興特別所得税や住民税が源泉徴収又は特別徴収されます。この退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。

なお、退職所得についても源泉徴収票が交付されます。

所得税及び復興特別所得税の源泉徴収税額の計算方法

退職金の額から退職所得控除額を差し引いた額に1/2を掛けて課税退職所得金額を算出し、これに所得税の税率を掛けて、控除額を差し引いた残りの金額が所得税額(基準所得税額)となります。

この金額と、基準所得税額に2.1%を掛けて計算した復興特別所得税額を合計した金額が所得税及び復興特別所得税の源泉徴収税額となります。

注 役員等勤続年数が5年以下である人が支払いを受ける退職金のうち、その役員等勤続年数に対応する退職金として支払いを受けるものについては、退職金の額から退職所得控除を差し引いた額が課税退職所得金額となります。

退職所得控除額

注1:勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

注3:障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

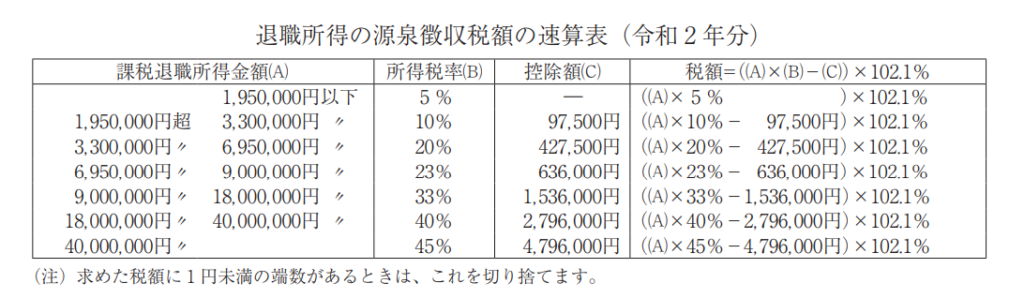

所得税の税額表(令和2年分)

源泉徴収と確定申告

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払者に提出している方は、源泉徴収だけで所得税及び復興特別所得税の課税関係が終了(分離課税)しますので、原則として確定申告をする必要はありません。

「退職所得の受給に関する申告書」を提出していない方は、退職金の収入金額から一律20.42%の所得税及び復興特別所得税が源泉徴収されますので、確定申告で精算することになります。

死亡により相続人などが受け取る退職金

被相続人の死亡によって、死亡後3年以内に支払が確定した退職金が、相続人などに支払われた場合には、その退職金は相続税の課税対象となり、所得税及び復興特別所得税の課税対象にはなりません。

相続人が取得した退職金のうち相続税の課税対象となる金額は、(500万円×法定相続人の数)を超えた部分です。

住民税の特別徴収の計算方法

退職金の額から勤続年数に応じた退職所得控除額を差し引き、さらに2分の1にしたものを課税対象として、他の所得とは分離して税額を算出します。

算出された税額は、給与支払者が退職金から差し引いて納税することになります。

課税対象額 =(退職金の額 - 退職所得控除額※) × 2分の1

※上記と算出方法は同じ。

(1)税額

市民税額= 課税対象額 × 税率6%(100円未満切り捨て)

府民税額= 課税対象額 × 税率4%(100円未満切り捨て)

退職金の申告

原則として、特別徴収により納めていただきます。市民税・府民税の場合、通常は前年所得に対する課税ですが、退職所得については現年所得に対する課税です。

{kind=link}

コメント