目次

給付額に関する特例

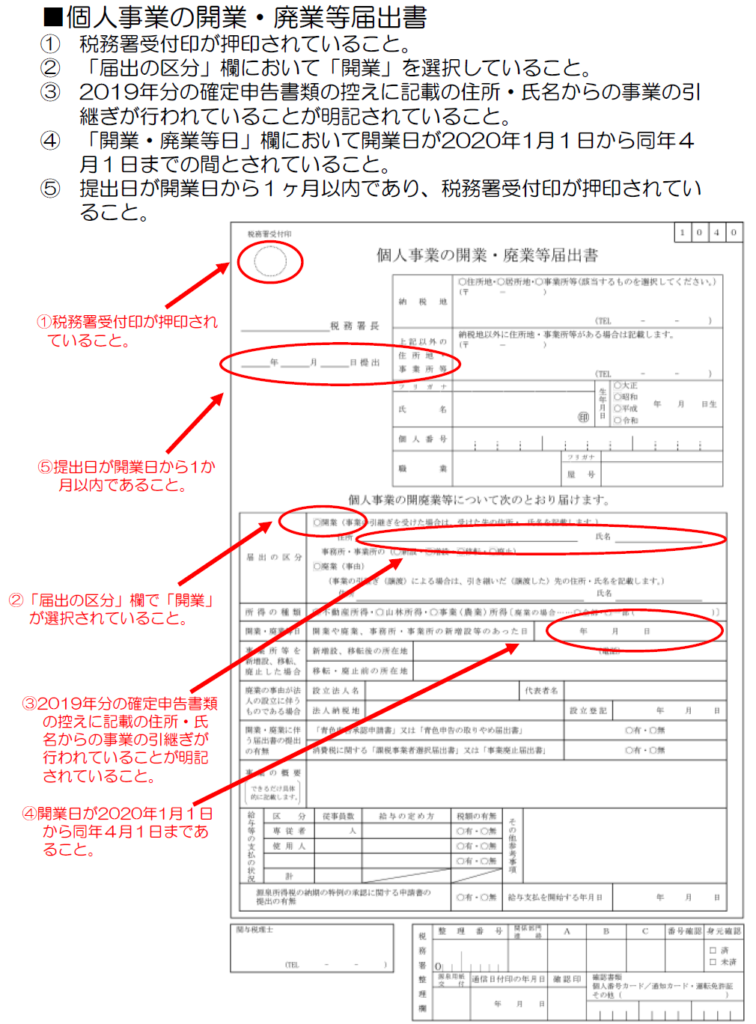

3.事業承継特例

事業収入を比較する2つの月の間に事業の承継を受けた事業者で、対象月の月間事業収入が前年同月の承継前の事業者の事業収入から50%以上減少している場合、下記の証拠書類等を提出することにより特例の算定式を適用することができます。

※2019年1月から12月の間に事業の承継を受けた場合は、この特例は適用できません。ただし、「新規開業特例」の適用が可能です。

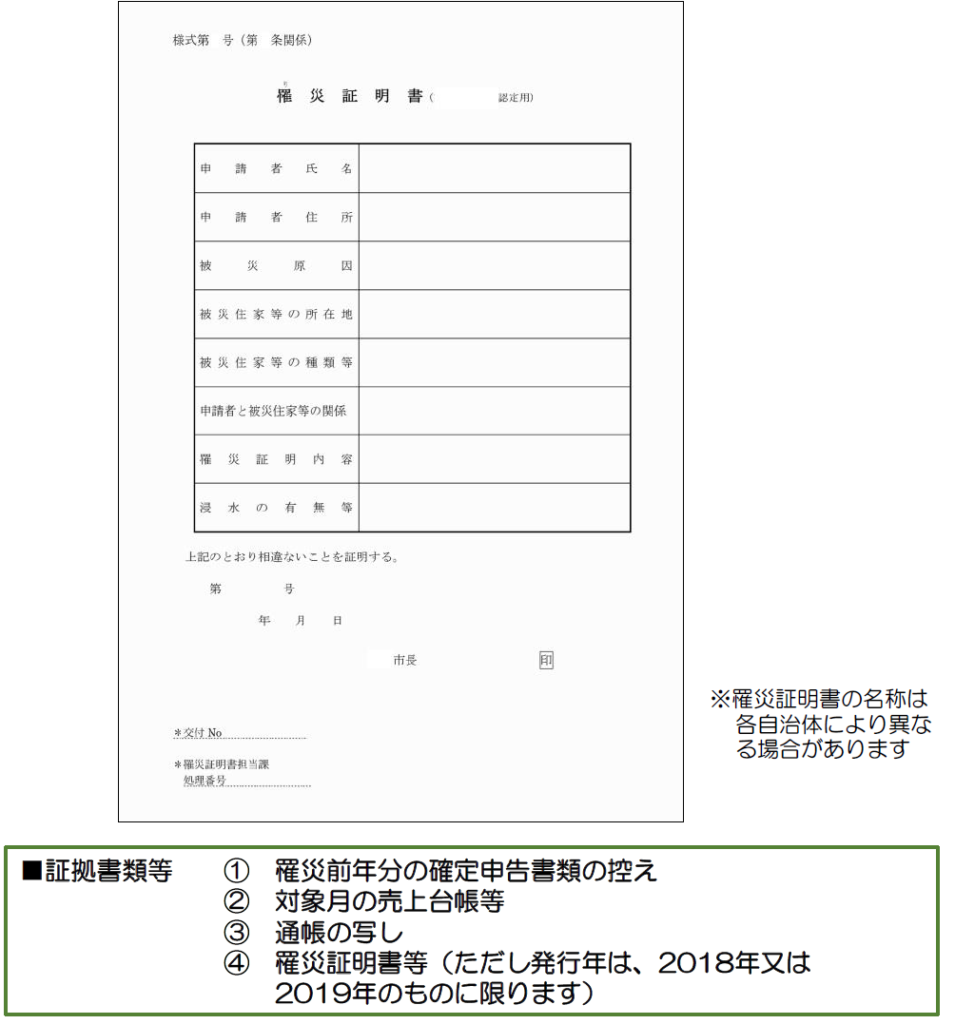

4.罹災特例

災害の影響を受けて、本来よりも2019年の事業収入等が下がっている場合は、2018年又は2019年の罹災証明書等(発行する地域によって名称が異なるため、同義の書類であれば証拠書類等として認められます。)を提出する場合に限り、2019年の事業収入に代えて、罹災した前年の事業収入と比較して、給付額を算定することができます。確定申告書類の控えは、罹災証明書の前年のものを提出してください。

コメント