目次

給付額に関する特例

3.合併特例(合併を行った法人)

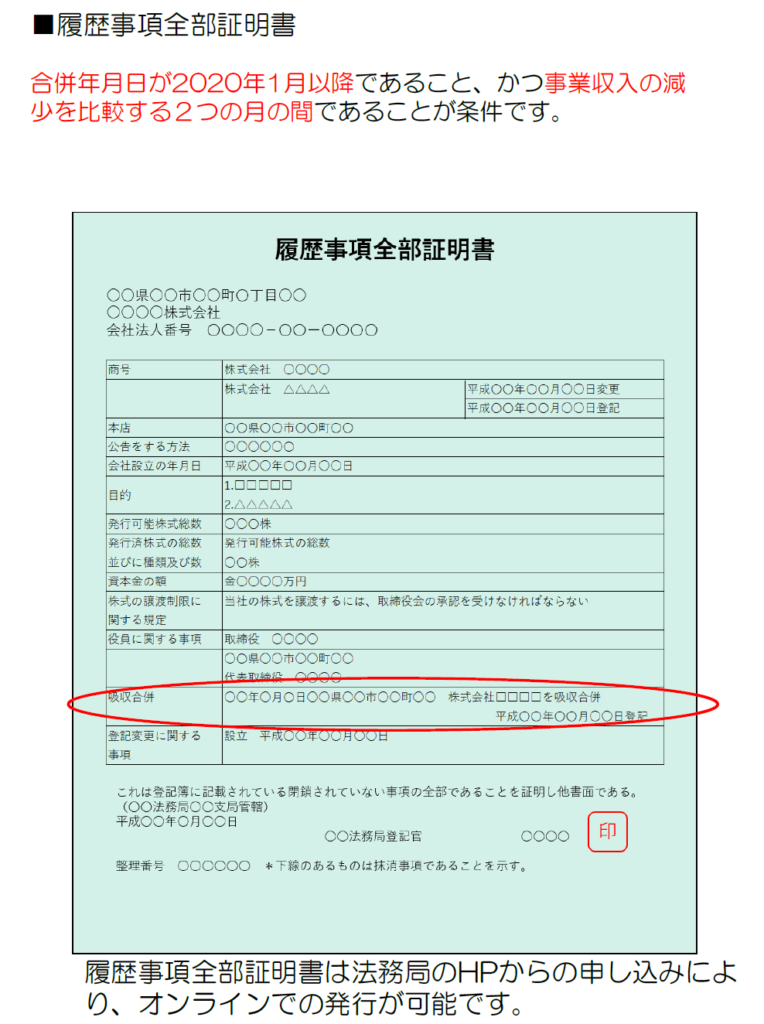

事業収入の減少を比較する2つの月の間に合併を行った場合であり、対象月の月間事業収入が、前年同月の合併前の各法人事業収入の合計から50%以上減少している場合、添付書類を提出することにより特例の算定式を適用することができます。

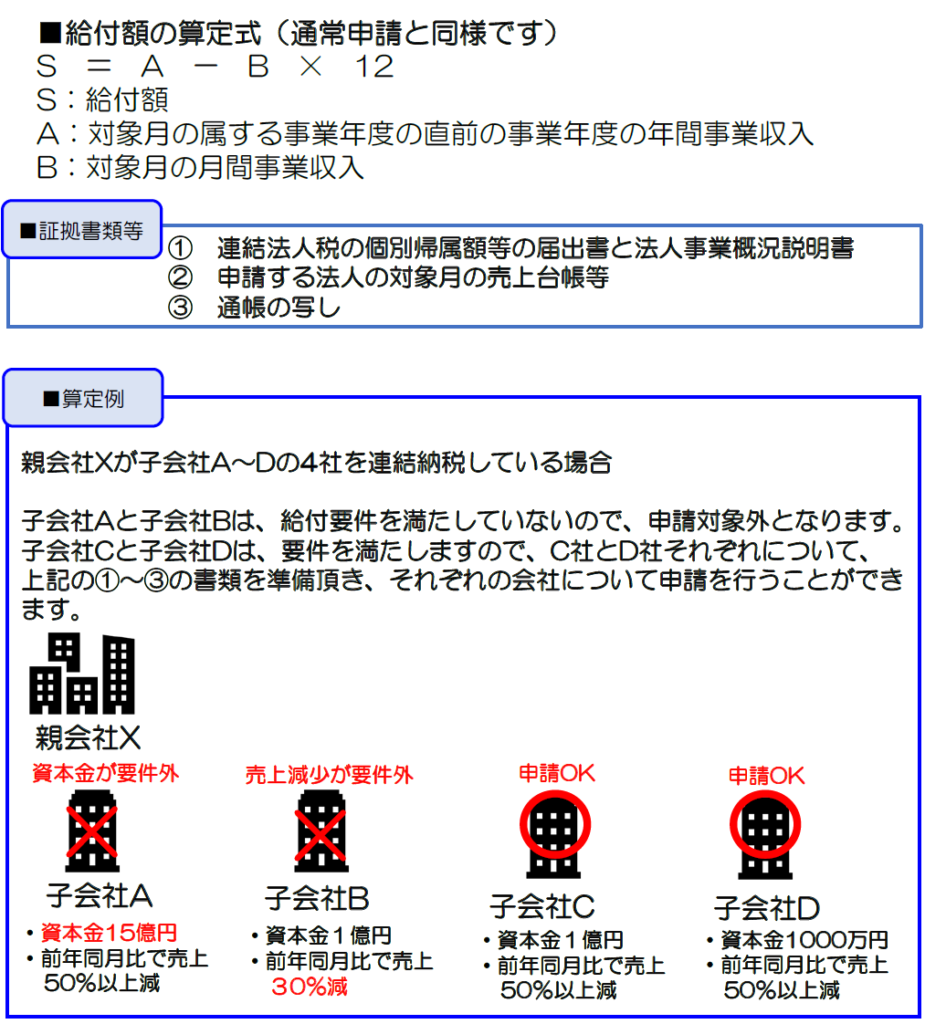

4.連結納税特例(連結納税を行っている法人)

連結納税を行っている法人は、それぞれの法人が給付対象の申請要件を満たしている場合、各法人ごとに給付申請を行うことができます。

各法人ごとに申請を行う場合は、各法人の直近の事業年度の連結法人税の個別帰属額等の届出書を確定申告書の控えの代替として提出してください。

出典:経済産業省ウェブサイト 申請要領(中小法人等事業者向け)より抜粋(https://www.meti.go.jp/covid-19/pdf/kyufukin_chusho.pdf)

コメント