目次

給付額に関する特例

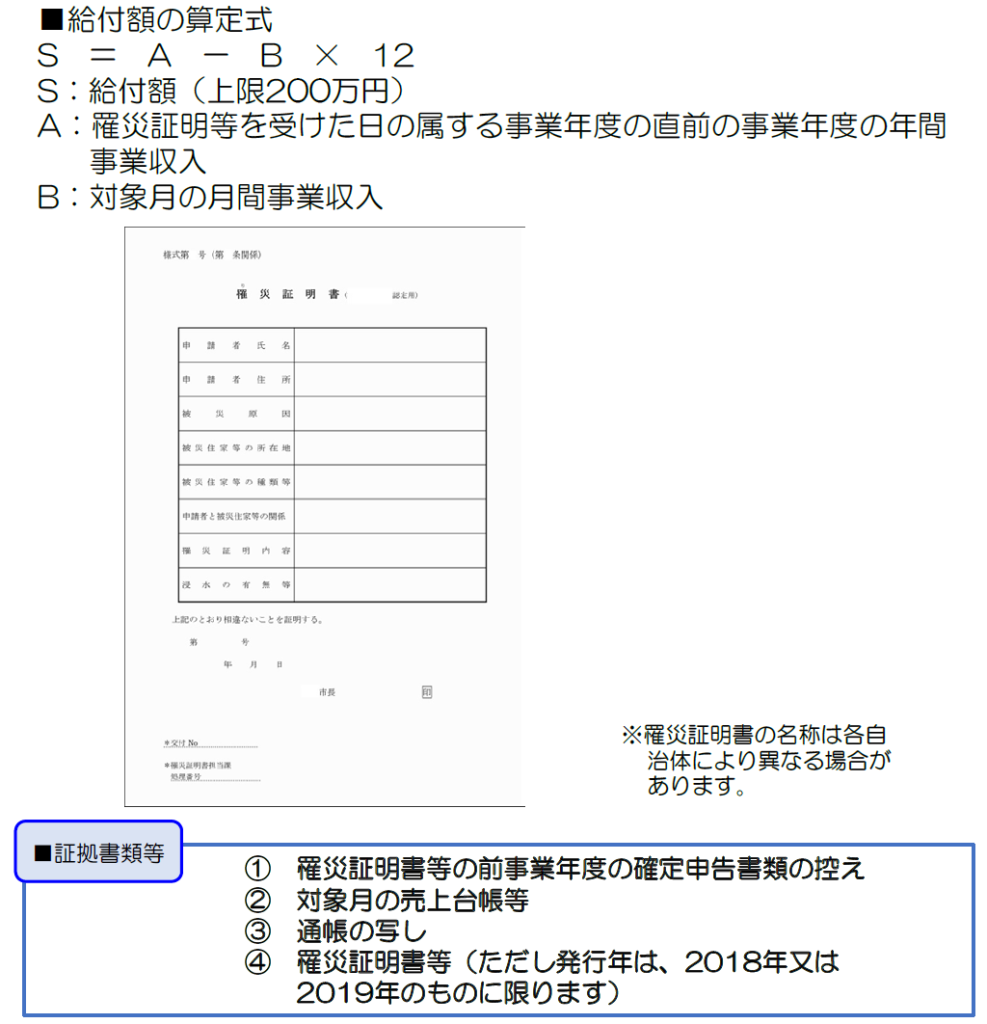

5.罹災特例(罹災の影響を受けた法人)

災害の影響を受けて、本来よりも2019年の事業収入等が下がっている場合は、2018年又は2019年の罹災証明書等(発行する地域によって名称が異なるため、同義の書類であれば添付書類として認められます。)を提出する場合、対象月の属する事業年度の直前の事業年度収入に代えて、罹災した前年度の事業収入と比較して、給付額を算定することができます。確定申告書類の控えは、罹災証明書の前年のものを提出してください。

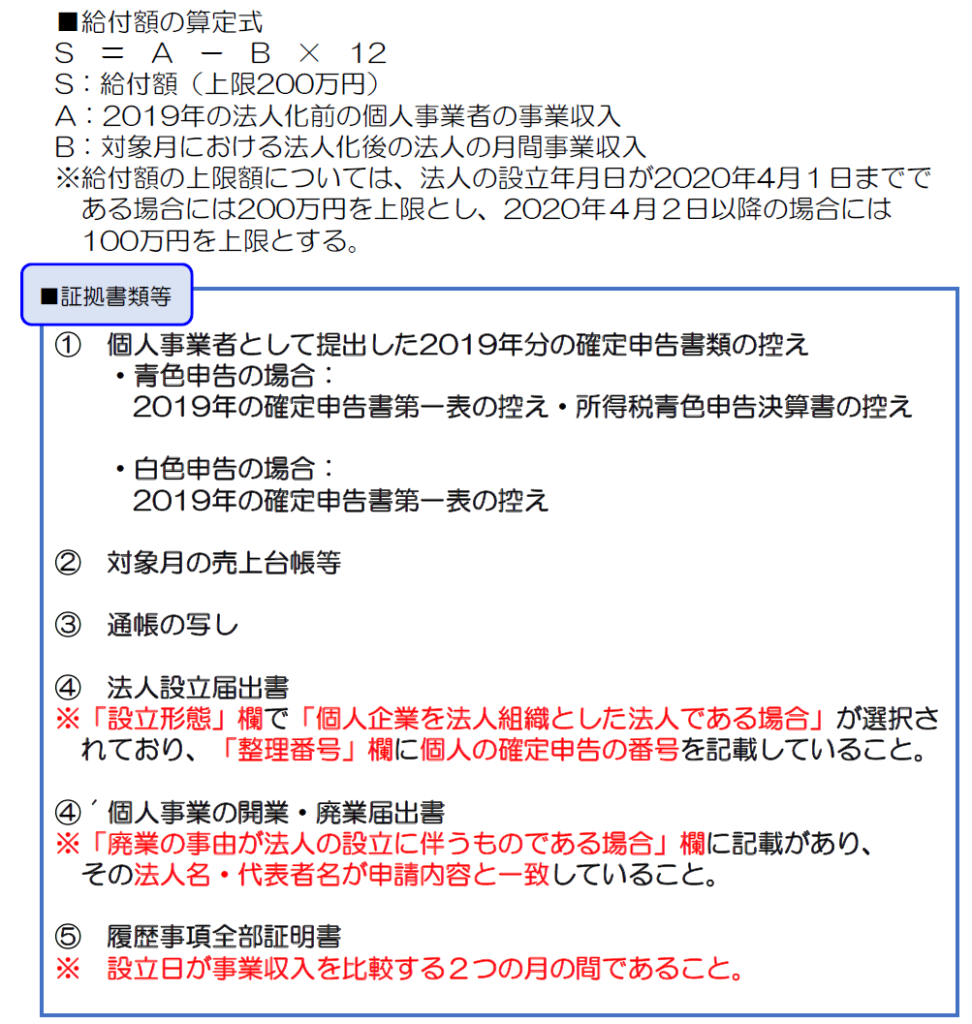

6.法人成り特例(個人事業者から法人化した者)

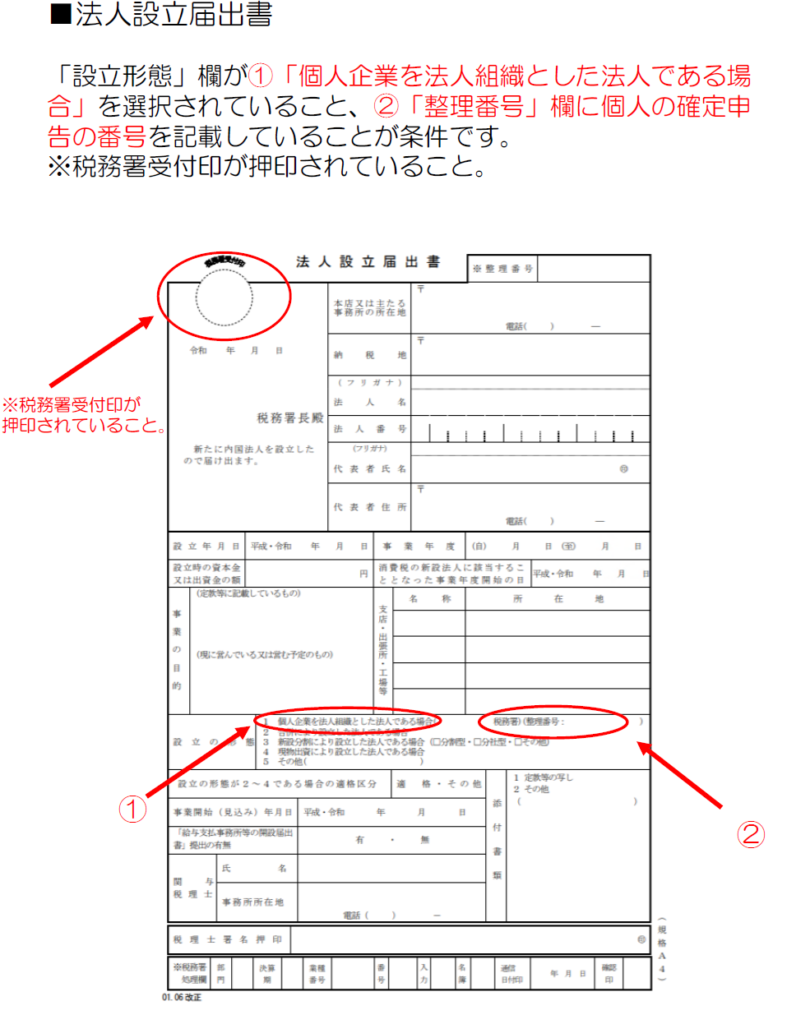

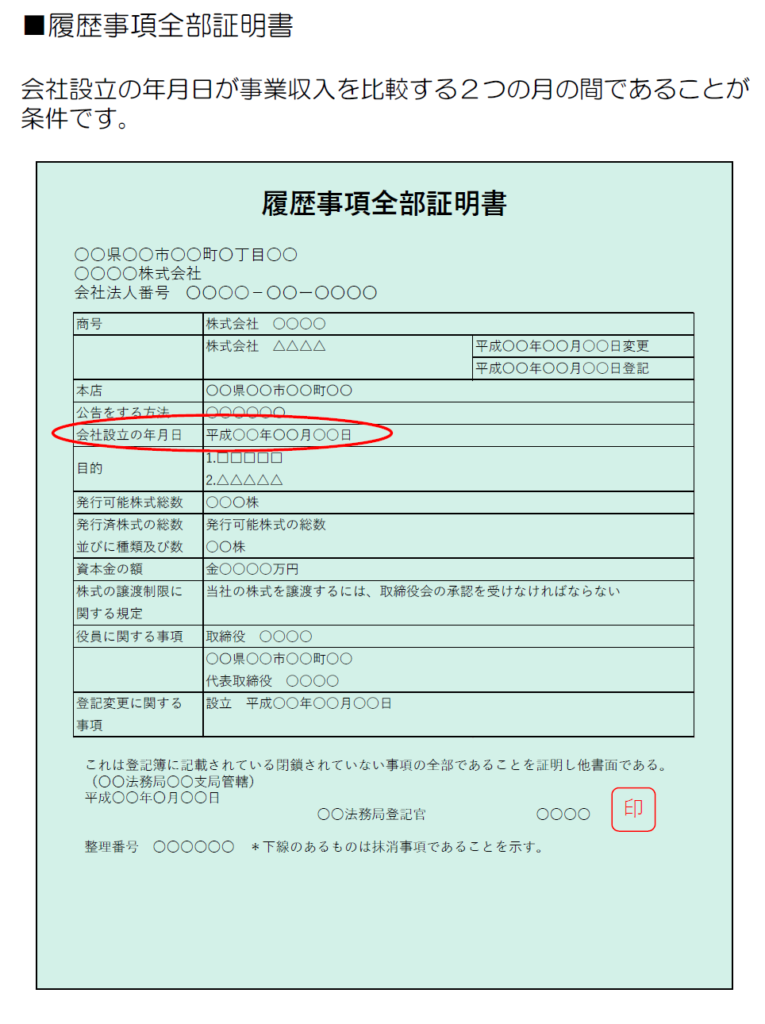

事業収入を比較する2つの月の間に個人事業者から法人化した場合は、『法人設立届出書』又は『個人事業の開業・廃業届出書』と『履歴事項全部証明書』を提出することで、法人の確定申告書類の控えと個人事業者の確定申告書類の控えを比較して申請を行うことができます。

※2019年1月から12月の間に法人化した法人は、この特例は適用できません。ただし、1.創業特例の適用が可能です。

給付額の上限額に関しては、

法人設立日が2020年4月1日までの場合は、上限200万円になります。

法人設立日が2020年4月2日以降の場合は、上限は100万円になります。

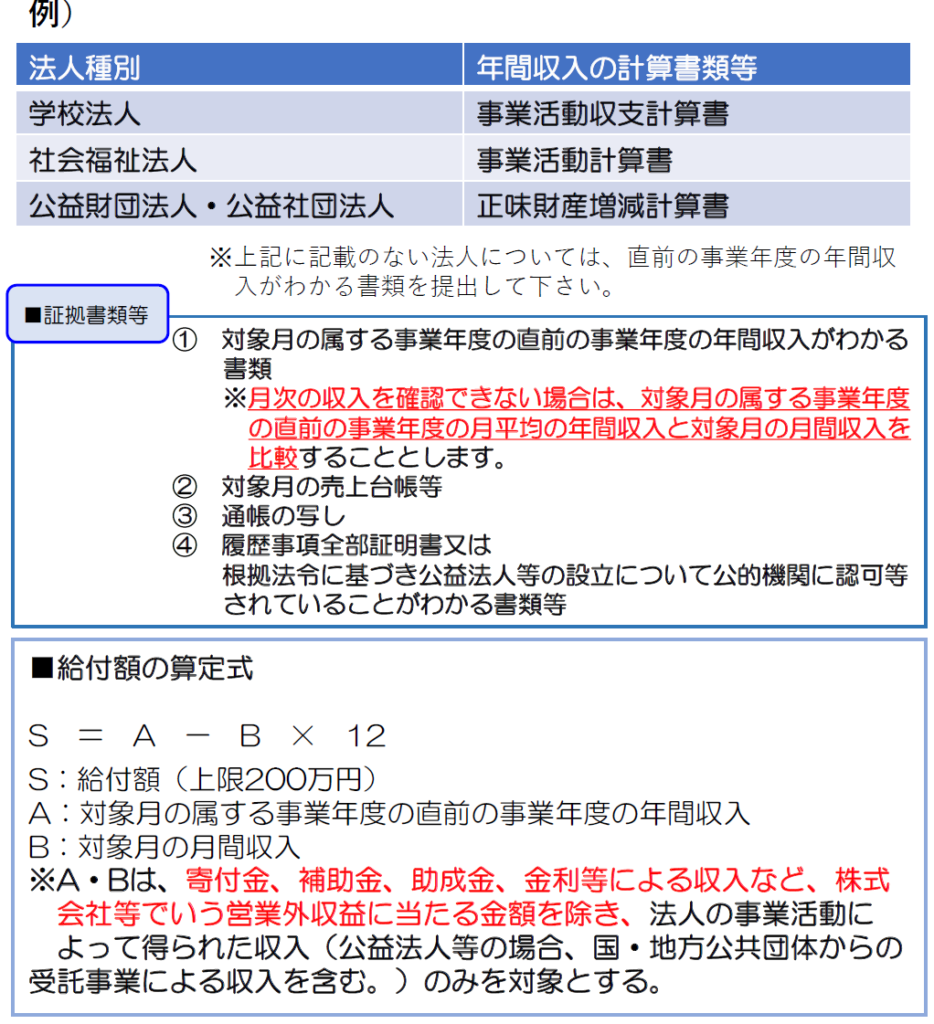

7.NPO法人や公益法人等特例

公益法人等(法人税法別表二に該当する法人)及び法人税法以外の法律により公益法人等とみなされる法人(NPO法人等)である場合は、直前の事業年度の年間収入がわかる書類として、下記を確定申告書類の控えの代わりに提出することができます。

※本特例を用いる場合には、給付までに通常よりも時間を要する場合があります。

コメント