目次

給付額に関する特例

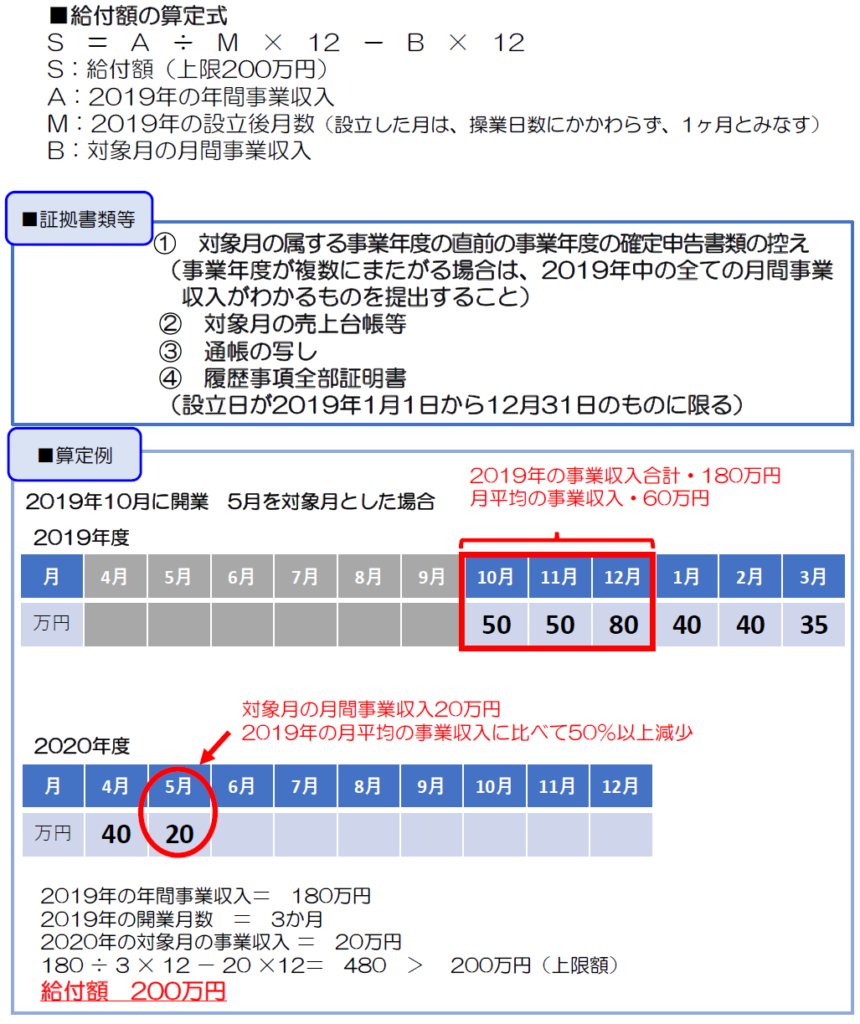

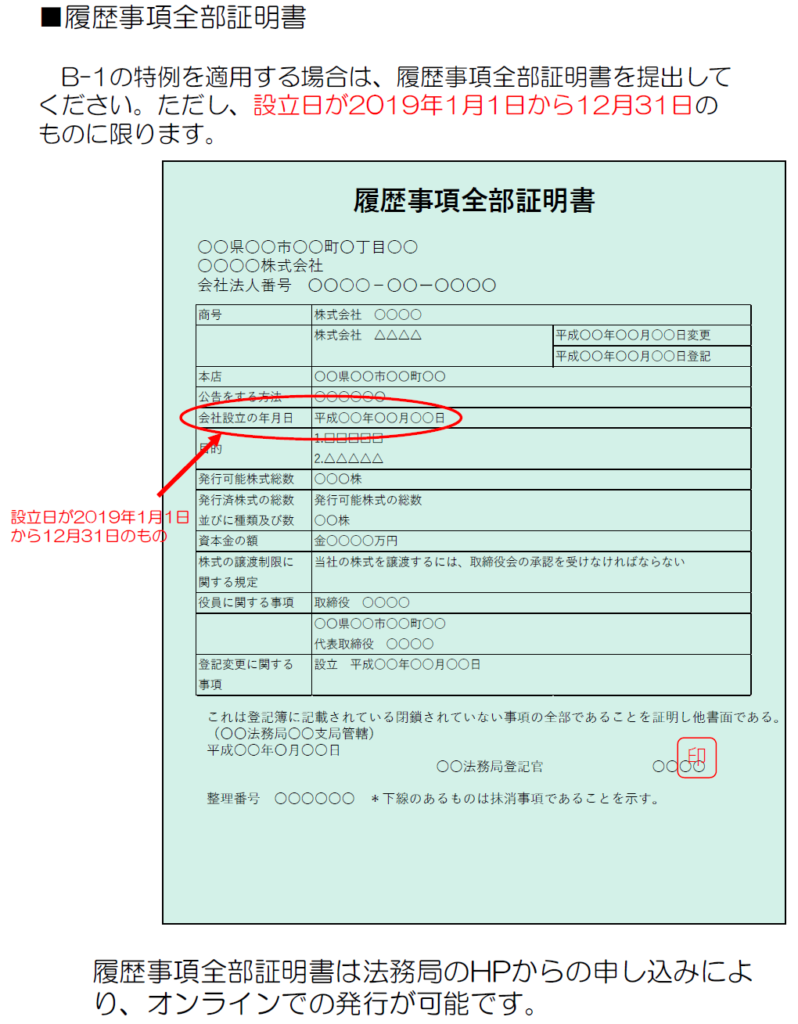

1.創業特例(2019年に設立した法人)

2019年1月から12月までの間に法人を設立した場合であって、対象月の月間事業収入が、2019年の月平均の事業収入に比べて50%以上減少している場合、特例の適用を選択することができます。

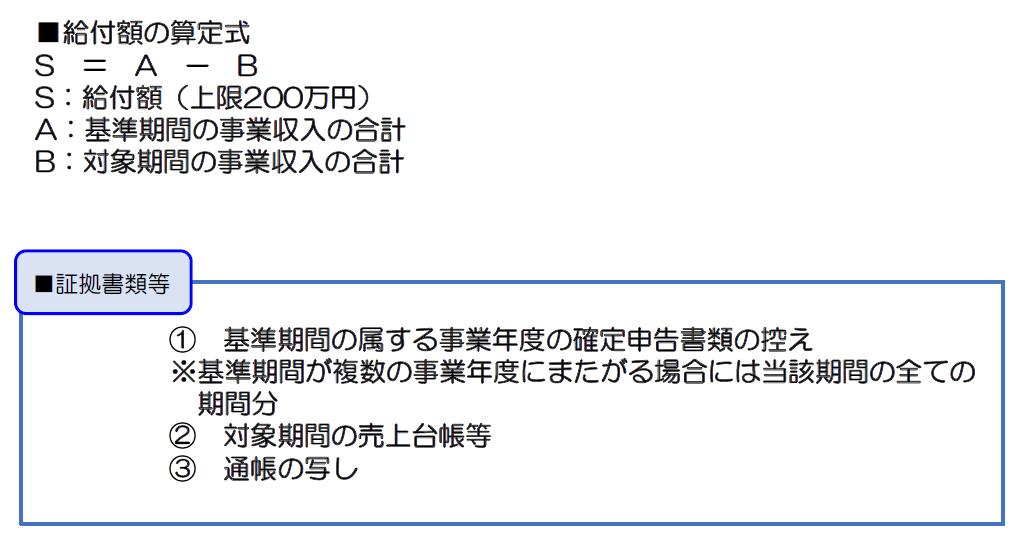

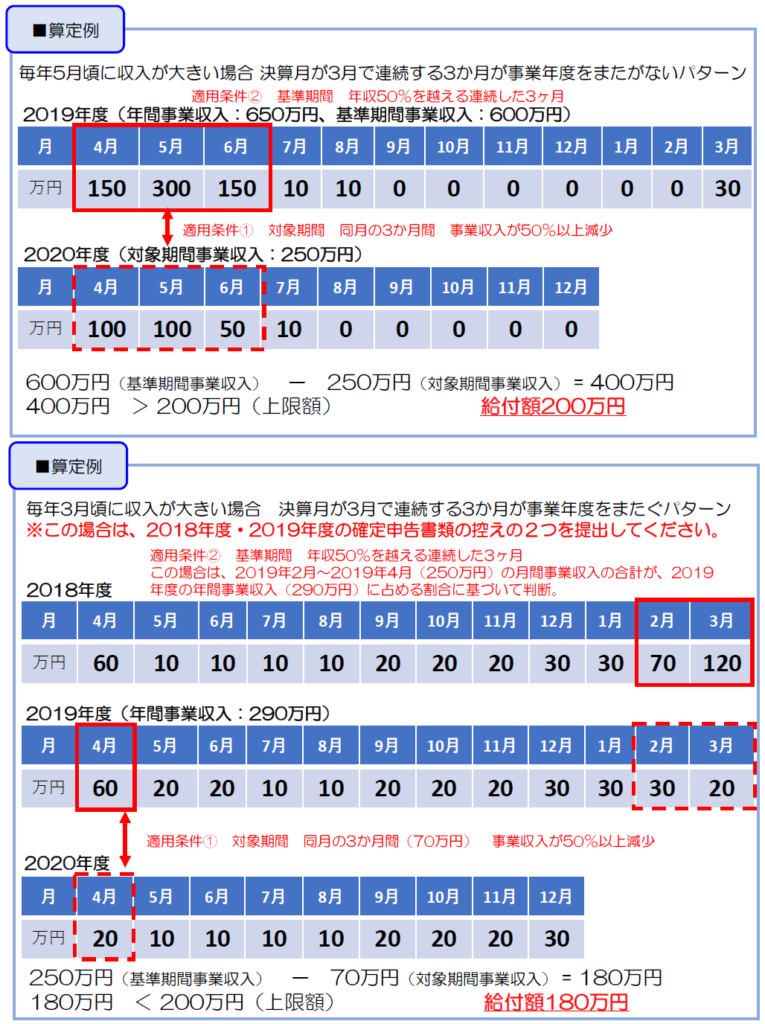

2.季節性収入特例(月当たりの事業収入の変動が大きい法人)

収入に季節性がある場合など、特定期間の事業収入が年間事業収入の大部分を占める事業者については、下記の適用条件を満たす場合、特例の適用を選択することができます。

○適用条件:①・②の両方を満たす必要があります。

適用条件①:少なくとも2020年の任意の1カ月を含む連続した3カ月

(対象期間)の事業収入の合計が、前年同期間の3カ月(以下

「基準期間」という)の事業収入の合計と比べて50%以上減

少していること。

適用条件②:基準期間の事業収入の合計が基準期間の属する事業年度の年間

事業収入の50%以上を占めること。ただし、基準期間が複数

の事業年度にまたがる場合は、基準期間の事業収入の合計が基

準期間の終了月の属する事業年度の年間事業収入の50%以上

を占めること。

※対象期間の終了月は2020年12月以前とする。

コメント