目次

証拠書類等に関する特例

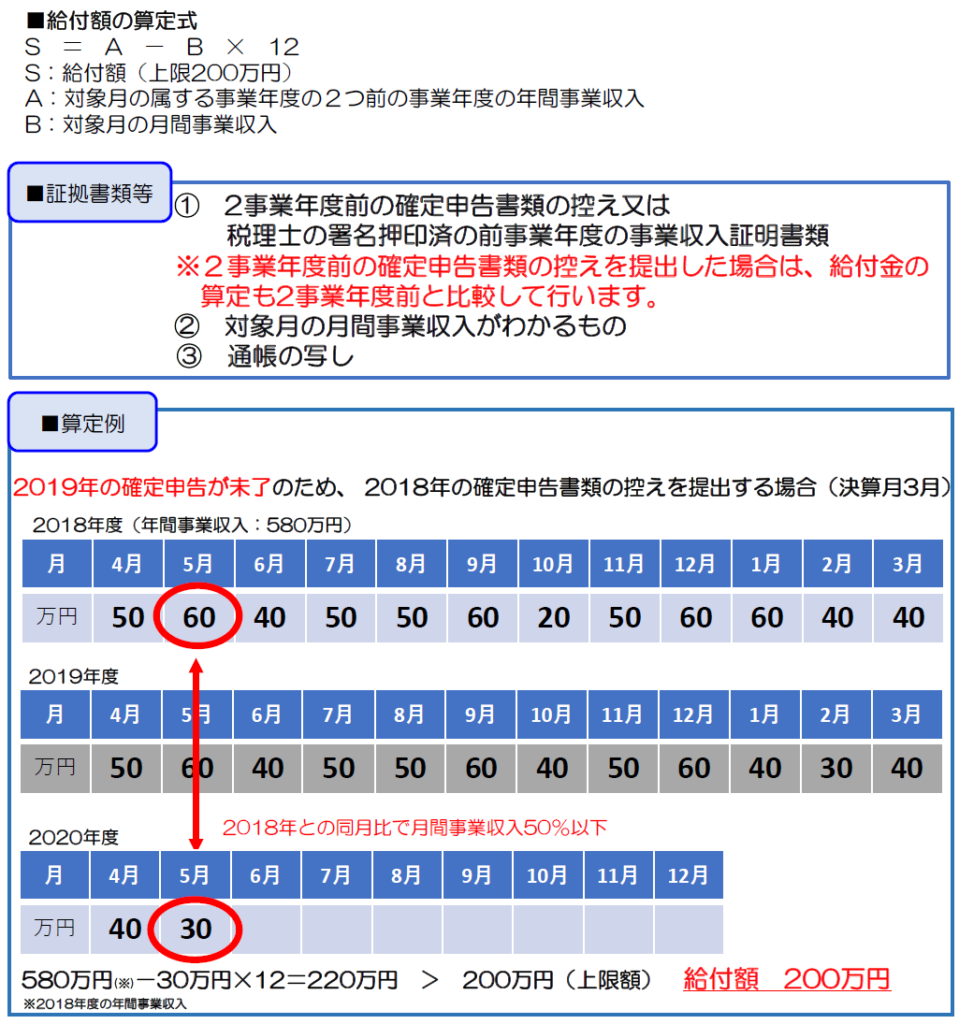

1.直前の事業年度の確定申告が完了していない場合

直前の事業年度の確定申告の申告期限前である場合や申告期限が延長されている場合など、相当の事由により

・対象月の直前の事業年度の確定申告書類の控えが提出できない場合

・直前の事業年度の確定申告書別表一の控えに収受日付印が押印されていない場合

→下記の書類を代替の証拠書類等として提出することができます。

・2事業年度前の確定申告書の控え

又は

・税理士による押印及び署名がなされた、対象月の属する事業年度の直前の事業年度の確定申告で申告した又は申告予定の月次の事業収入を証明する書類。(様式自由)

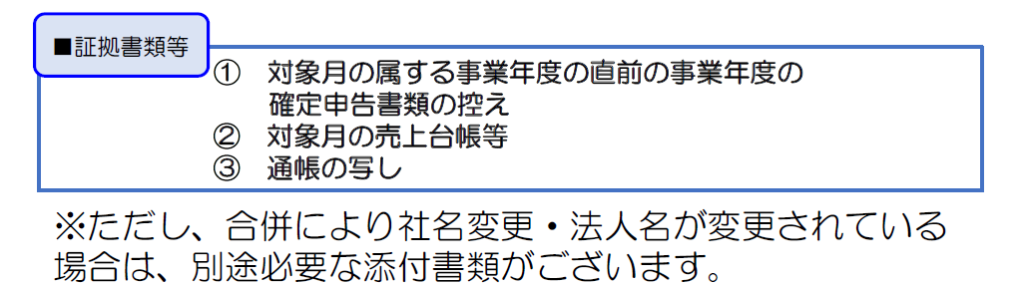

2.申請書と証拠書類等の法人名が異なる場合

社名変更等により、現在の法人名と証拠書類等の法人名が異なる場合も、法人番号に変更がない場合は、同一の法人とみなし、通常の申請と同様に下記の証拠書類等を提出の上、申請をします。

コメント