目次

証拠書類等に関する特例

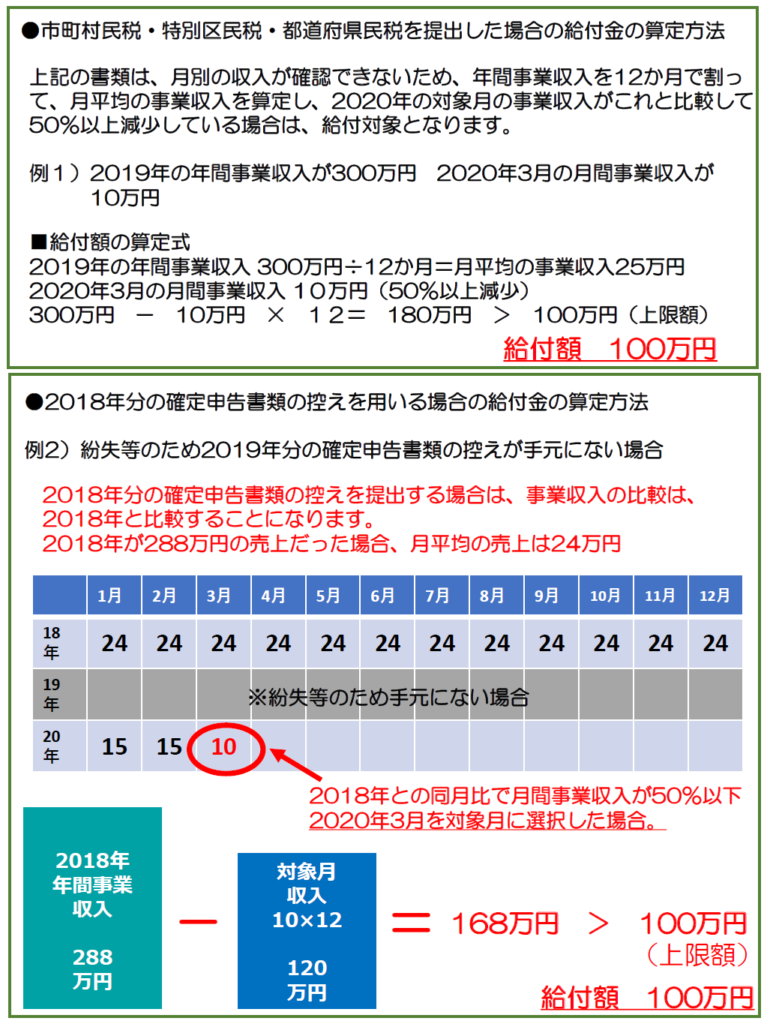

1.2019年の確定申告の義務がない、その他相当の事由により提出できない場合

2019年の事業収入に関する証拠書類等として、2019年分の確定申告書類の控えを提出できない場合は、下記の2つのうちいずれかを代替の証拠書類等として提出してください。

なお、提出する書類により給付金の算定方法が異なりますので、あわせて申請金額の算定方法についても確認の上、申請してください。

(1)2019年分の確定申告の義務がない場合やその他相当の事由により提出できない場合

→2019年分の市町村民税・特別区民税・都道府県民税の申告書類の控え(収受印の押印されたもの)を提出してください。

※収受印がない場合の扱いは、確定申告書第一表に収受日付印のない場合の扱いに準じます。

(2)「確定申告期限の柔軟な取り扱いについて」に基づいて、2019年分の確定申告を完了していない場合、住民税の申告期限が猶予されており当該申告が完了していない場合又はその他相当の事由により提出できない場合

→2018年分の確定申告書類等の控え又は2018年分の住民税の申告書類の控えを提出してください。

コメント