既存の減価償却資産に対して平成19年4月1日以後に資本的支出を行った場合の償却方法

既存の減価償却資産に対して平成19年4月1日以後に資本的支出(固定資産の使用可能期間を延長又は価額を増加させる部分の支出)を行った場合、その資本的支出は、その支出金額を固有の取得価額として、既存の減価償却資産と種類及び耐用年数を同じくする減価償却資産を新たに取得したものとされ、その種類と耐用年数に応じて償却を行っていくことになり、他方、既存の減価償却資産本体については、この資本的支出を行った後においても、現に採用されている償却方法により、償却を継続して行うこととなります(令55①)。

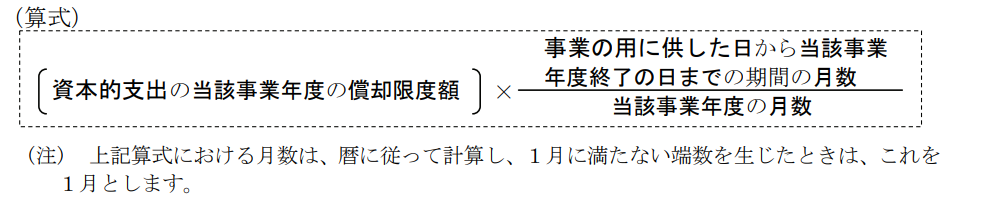

また、事業年度の中途で資本的支出を行った場合の当該事業年度に係る償却限度額は、原則として、次の算式により計算した金額になります。(令58、59)。

ところで、資本的支出を行った事業年度の翌事業年度以後においても、資本的支出については、原則として、既存の減価償却資産とは別個に取得した資産として償却していくことになりますが、取得価額の特例として、次のような処理も認められます。

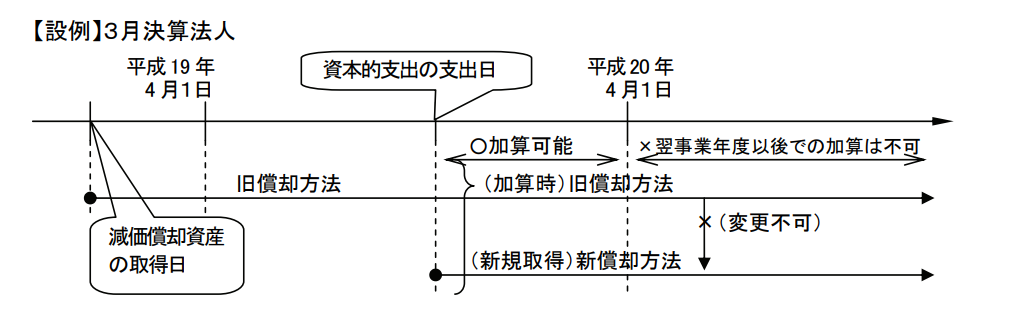

(1)平成19年3月31日以前に取得をされた既存の減価償却資産に資本的支出を行った場合

資本的支出を行った事業年度において、従来どおり、資本的支出の対象資産である既存の減価償却資産の取得価額に、この資本的支出を加算することができます(令55②)。

ただし、この加算を行った場合は、平成19年3月31日以前に取得をされた既存の減価償却資産の種類、耐用年数及び償却方法に基づいて、加算を行った資本的支出部分も含めた減価償却資産全体の償却を行っていきます。

(注)一旦、減価償却資産全体に対して、その事業年度に償却費の計上を行った場合には、翌事業年度以後において、資本的支出を新たに取得したものとして償却する方法は採用できませんので、ご注意ください。

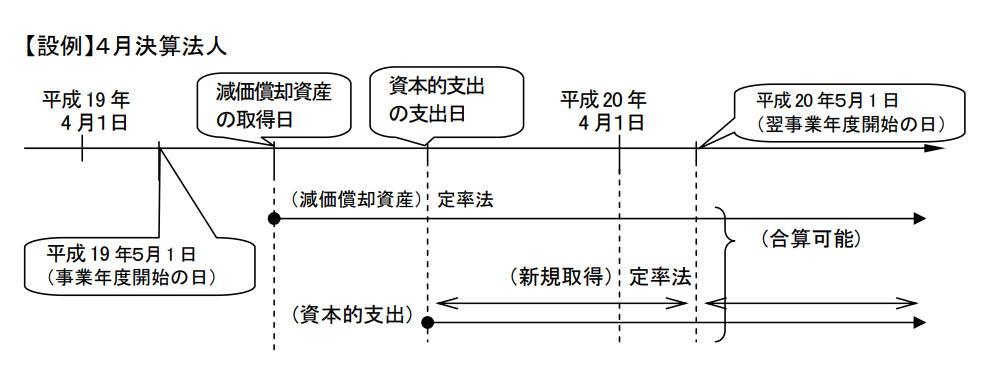

(2)定率法を採用している既存の減価償却資産に資本的支出を行った場合

資本的支出の対象資産である既存の減価償却資産(「旧減価償却資産」)と資本的支出(「追加償却資産」)について定率法を採用しているときは、資本的支出を行った事業年度の翌事業年度開始の時において、旧減価償却資産の帳簿価額と追加償却資産の帳簿価額との合計額を取得価額とする一の減価償却資産を新たに取得したものとすることができます(令55④)。

ただし、この場合は、翌事業年度開始の日を取得日として、「旧減価償却資産」の種類及び耐用年数に基づいて償却を行います。

(注)一旦、減価償却資産全体に対して、翌事業年度に償却費の計上を行った場合には、翌々事業年度以後において、資本的支出について新たに取得をしたものとして償却する方法を採用できませんので、ご注意ください。

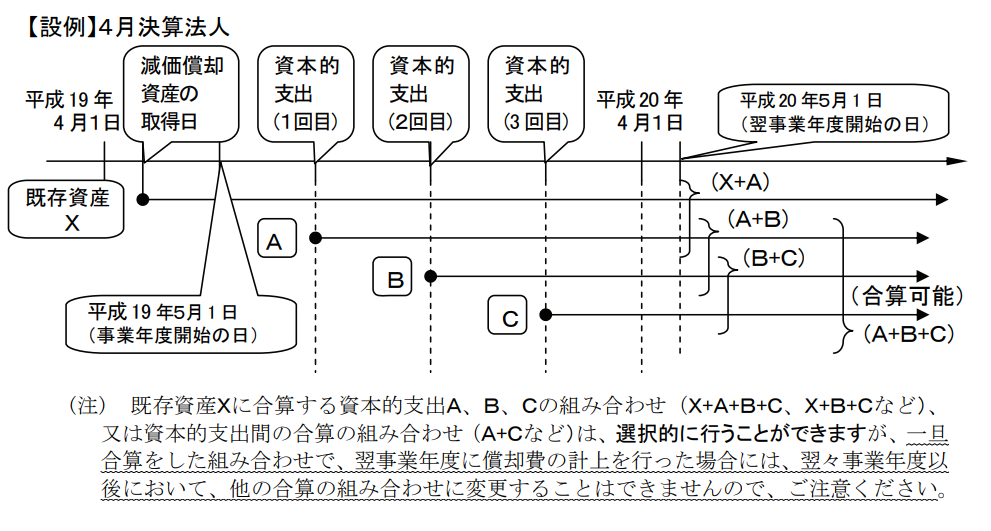

(3)事業年度内に複数回の資本的支出を行った場合

事業年度内に複数回支出した資本的支出について定率法を採用し、かつ、個々の資本的支出について上記(2)の適用を受けないときは、その資本的支出を行った事業年度の翌事業年度開始の時において、その資本的支出のうち種類及び耐用年数を同じくするものの当該開始の時の帳簿価額の合計額を取得価額とする一の減価償却資産を新たに取得したものとすることができます(令55⑤)。

ただし、この場合は、翌事業年度開始の日を取得日として、既存の減価償却資産と同じくする種類及び耐用年数に基づいて償却を行います。

(注)既存の減価償却資産と合算した資本的支出については、翌々事業年度以後において、他の資本的支出との合算は選択できません。

また、他の資本的支出と合算した資本的支出については、翌々事業年度以後において、既存の減価償却資産との合算は選択できませんので、ご注意ください。

新たな償却方法を採用する手続き

(1)減価償却資産の償却方法の選定

法人は、平成19年4月1日以後に取得をされた減価償却資産の償却方法について、平成19年3月31日以前に取得をされたものと区分された上で、構築物、機械及び装置等といった資産の種類ごとや事務所又は船舶ごとに選定し、確定申告書の提出期限までに、その有する減価償却資産と同一の区分に属する減価償却資産に係る当該区分ごとに採用する償却方法を記載した「減価償却資産の償却方法の届出書」を納税地の所轄税務署長に届け出ることとされています(令51①②)。

(2)償却方法のみなし選定

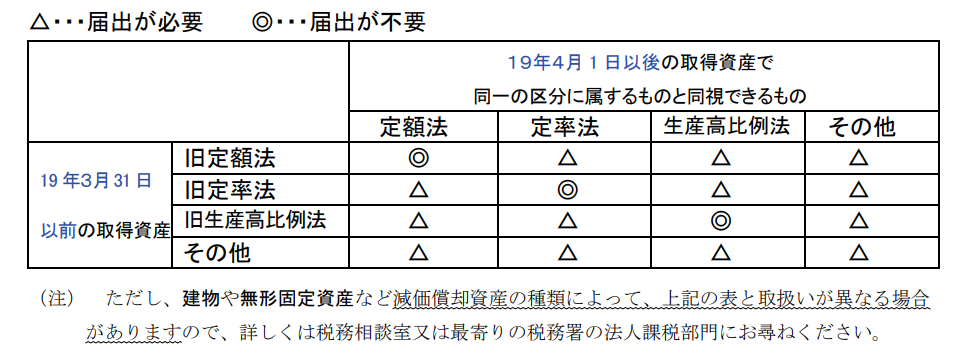

平成19年3月31日以前に取得をされた減価償却資産について、「旧定額法」、「旧定率法」又は「旧生産高比例法」を選定している場合において、平成19年4月1日以後に取得をされた減価償却資産で、同日前に取得をされたとしたならば、平成19年3月31日以前に取得をされた資産と同一の区分に属するものについては、上記(1)の届出書を提出していないときは、それぞれ選定していた償却方法の区分に応じた選定をしたとみなされ、それぞれ「定額法」、「定率法」又は「生産高比例法」を適用することになります。(令51③)

(3)法定償却方法

「減価償却資産の償却方法の届出書」の提出をしていない場合で、上記(2)に該当しないとき、平成19年4月1日以後に取得をされた減価償却資産の償却方法は、法定償却方法を適用することになります。(令53)

したがって、例えば、機械及び装置の法定償却方法は定率法ですので、定率法以外に選定可能な償却方法として定額法の選定を希望される場合は、上記(1)の届出書を提出する必要があります。

なお、今回の制度改正に伴う償却方法の届出に関する取り扱いは次のとおりとなります。

償却方法の変更に関する経過措置

(1)減価償却資産の償却方法の変更手続

法人が選定した償却方法等を変更しようとするときは、原則として、新たな償却方法を採用しようとする事業年度開始の日の前日までに「減価償却資産の償却方法の変更承認申請書」を納税地の所轄税務署長に提出し、承認を受けなければならないこととされています(令52)。

(2)経過措置の取扱い

平成19年4月1日以後最初に終了する事業年度において、法人が選定した償却方法等を変更しようとするときは、その事業年度に係る確定申告書の提出期限までに変更の理由等を記載した届出書を納税地の所轄税務署長に提出すれば、その届出書の提出をもって償却方法の変更の承認があったものとみなされます(改正令附則11③)

なお、平成19年4月1日以後最初に終了する事業年度の翌事業年度以後においては、「減価償却資産の償却方法の変更承認申請」については、従前どおり、新たな償却方法を採用しようとする事業年度開始の日の前日までに提出することになりますので、ご注意ください。

コメント