適用関係

改正された新たな減価償却制度は、原則として、平成19年4月1日以後に取得をする減価償却資産に適用され、結果として、平成19年4月1日以後に終了する事業年度の税務申告から適用になります。(改正令附則11①)

なお、法人が平成19年3月31日以前に取得をし、かつ、平成19年4月1日以後に事業の用に供した減価償却資産については、当該事業の用に供した日において当該減価償却資産を取得したものとみなして、新たな減価償却制度を適用することとなります(改正令附則11②)

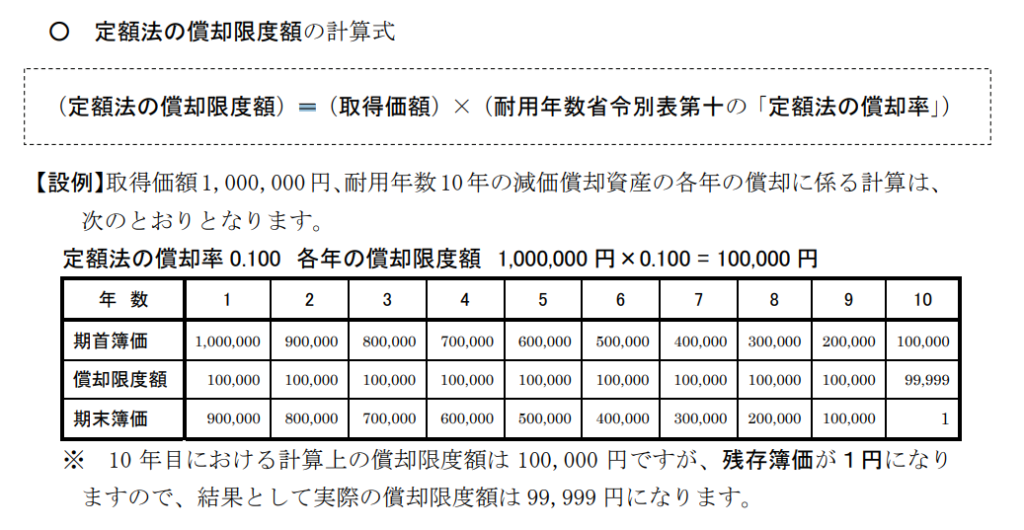

新たな定額法の償却限度額

新たな定額法は、減価償却資産の取得価額に、その償却費が毎年同一となるように当該資産の耐用年数に応じた「定額法の償却率」(耐用年数省令別表第十に規定)を乗じて計算した金額を、各事業年度の償却限度額として償却を行います。(令48の2①一)

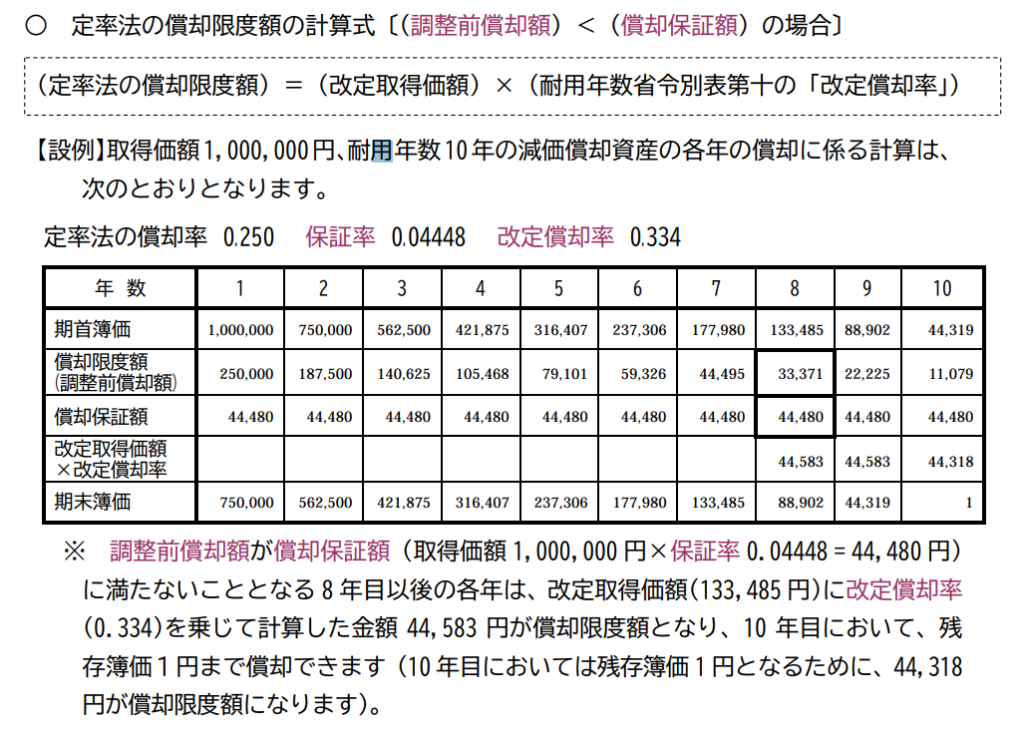

新たな定率法の償却限度額

新たな定率法は、減価償却資産の取得価額に、その償却費が毎年一定の割合で逓減するように当該資産の耐用年数に応じた「定率法の償却率」(耐用年数省令別表第十に規定)を乗じて計算した金額(調整前償却額)を事業供用1年目の償却限度額として償却を行い、2年目以後は、当該資産の期首帳簿価額(取得価額から既にした償却費の累計額を控除した後の金額)に「定率法の償却率」を乗じて計算した金額(調整前償却額)を各事業年度の償却限度額として償却を行います。

その後、各事業年度の「調整前償却額」が、当該減価償却資産の取得価額に「保証率」(耐用年数省令別表第十に規定)を乗じて計算した金額である「償却保証額」に満たない場合は、原則として、その最初に満たないこととなる事業年度の期首帳簿価額(取得価額から既にした償却費の累積額を控除した後の金額)である改定取得価額に、その償却費がその後毎年同一となるように当該資産の耐用年数に応じた「改定償却率」(耐用年数省令別表第十に規定)を乗じて計算した金額を、各事業年度の償却限度額として償却を行います(令48の2①二)。

コメント