はじめに

どうも、所属税理士の松本裕志です。以前、私の税理士試験の勉強法(法人税法 1年目)を掲載しました。

今回は、税理士試験目 法人税法の2年目について書いていきたいと思います。

法人税法1年目受験後

法人税法の1年目の受験後は、すぐに不合格だと感じたため早々に再受講することに決めました。

ただ、いくら分かりやすいからといって2年目も備後先生の授業を受けるのか?(備後先生の授業は、初学者向けの授業で演習が他のコースより少ない。)1年目の勉強方法から何かを変えないといけないのでは?と考えていたため、現状把握をしてから受講コースを選ぶことにしました。

1年目を終えた時点での現状ですが、

1.計算問題

・基本論点は点数が取れるが応用論点の点数が伸びない。

・インプットに精一杯だったので、アウトプットの時間が不足している。

・ケアレスミスも多く、解き方を改善する余地がある。

2.理論問題

・そもそも覚えている理論数が少ない。

・覚えた理論もあやふやな覚え方をしているため再現性が低い。

・各条文の理解不足のため、応用問題に対応しきれない。

また、簿記論・財務諸表論がそれ程苦労しなかったため、授業に出て課題(トレーニング)さえこなせば合格できると甘い認識だったことも不合格の原因だったと思います。

そこで、2年目はアウトプットに重きを置きつつ、基本論点から見直すため、資格の学校TAC 難波校の年内演習+上級コースを選択することにしました。

法人税法の勉強(2年目)

年内演習期(9月~12月)

年内演習+上級コースが難波校しかなかったため(私の記憶違いであれば申し訳ない。)、難波校の平野先生の授業を選択しました。

法人税法の基礎的な部分は、1年目に受けた備後先生のおかげですが、平野先生からは、この後の消費税法や相続税法を含めた税理士試験に対する心構えのようなものを教わったように思います。

年内演習コースは、最初に演習問題(計算だけだったと思います。)を解いて解答解説とミニ講義を繰り返すコースでした。

講義は毎週1回だけだったので、計算問題のインプットとアウトプットを時間をかけて勉強し、理論の出題がなかったことから、理論暗記は、前回受験時の高ランクの論点を重点的に落ち着いて暗記することが出来ました。

年内は充実した時間を過ごしており、次回の受験で合格できると手応えを感じていました。年内最後の授業の際に、上級コースでの理論出題範囲が公表され、年末年始の休み期間中にAランクから重点的に覚え直しする安易な考えをしていました。

今でもすごく印象に残っているのですが、講義が終わってから平野先生が、『上級コースの理論出題範囲は公表されましたが、受験経験者であれば理論は全て覚えてください。私が受験生の時は、大晦日も勉強していて気が付けば除夜の鐘が聞こえてきました。』とおっしゃられました。

きっとこの言葉がなければ、大した勉強もせずに年明けの授業を迎えていたと思います。事実、1年目の試験は覚えていない論点も多くあり、「この論点が出たらどうしよう」と不安を抱えたまま受験しました。

平野先生の言葉で一切の妥協はせずに全ての論点を覚えて試験に臨むことを決意しました。

この考え方が、後の消費税法や相続税法の勉強に大きな影響を与えたと思います。

理論暗記について

ここで私の税法の理論暗記方法をご紹介したいと思います。

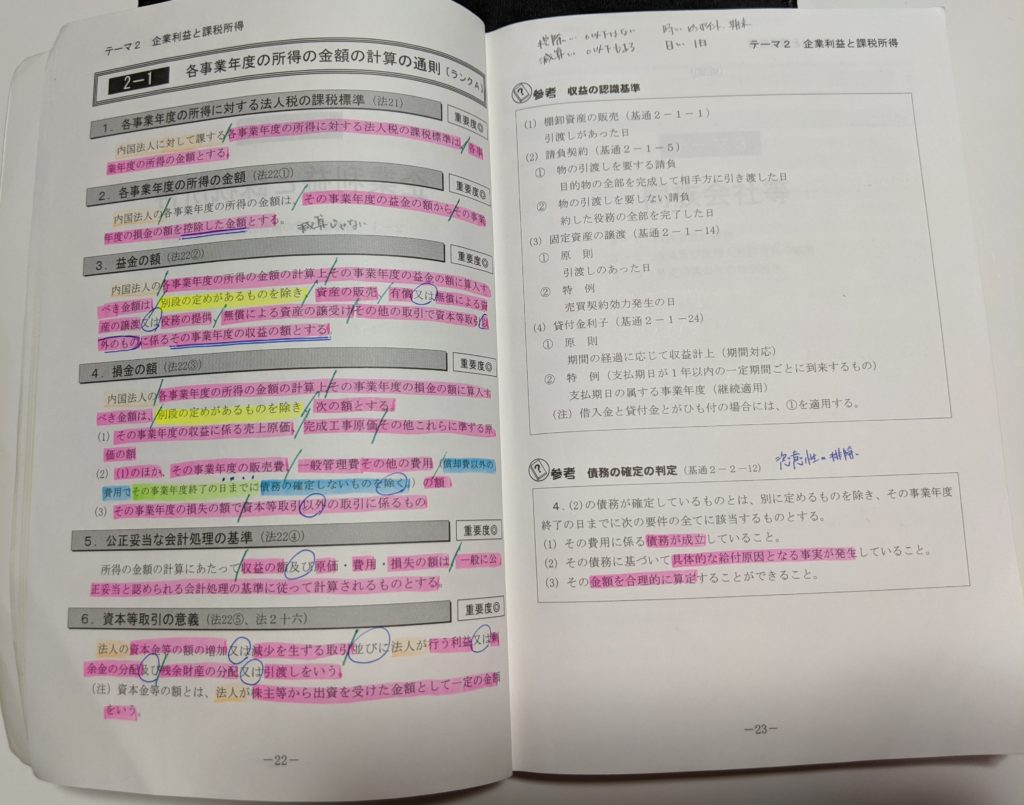

上記は、私が実際に使用していた理論マスターです。

まだ上記の条文は短いですが、長い条文になると、結局何が主語で結論は何なのかを見失ってしまいます。区切りのいいところで/を入れています。

ただし、これを単純に眺めて覚えるのは難しいので、色分けをしました。

具体的には、下記のとおりです。

・ピンク…その条文の結論などの重要と思われる部分

・オレンジ…主語やその条文の対象者

・黄色…例外

・緑…時期や期間

・青…カッコ書き

・前提条件1(〇〇〇の場合)…青の鍵括弧で強調

・前提条件2(〇〇〇のとき)…赤の鍵括弧で強調

・接続詞…青の丸印で強調

ここまでが理論暗記の下準備です。ここから下記の手順で暗記していました。

1.読み始める前に一度実際に手書きする。

いきなり読んで覚えてもいいのですが、試験本番は記述することになります。

この条文を記述するとなるとどの程度の時間がかかるのかを調べるために一度実際に書いて時間を測っていました。

2.主語と結論を重点的にとりあえず一読する。

上記の条文程度だと初見でも覚えられるかもしれません。しかし、実際には100題以上のテーマを覚えることになるので、丸暗記するとなると大変です。

この条文は、誰がどういう条件のときにどうなるのかを理解するように一読します。

3.条文をフルで覚えるよう読み込む。

上記2で大筋の概要をつかんだ後、カッコ書きや細かい部分を含めて条文をフルで覚えるよう読み込みます。

出来れば2の作業を行った後、1~2日あけてから行った方がいいと思います。

4.実際に書いてみる又は言葉にして正確に覚えているか確認する。

上記3で条文をフルで覚えられたら確認をします。

学校の演習などで理論を書くことがあれば正確に書けたか、演習で出題されなかった条文であれば理論マスターを見ないで暗唱できるか確認します。

この時、正確に記述・暗唱できたとしても詰まったり迷ったりしている場合は、覚え方が甘いので再度復習をします。

5.ひたすら理論マスターを読み込む。

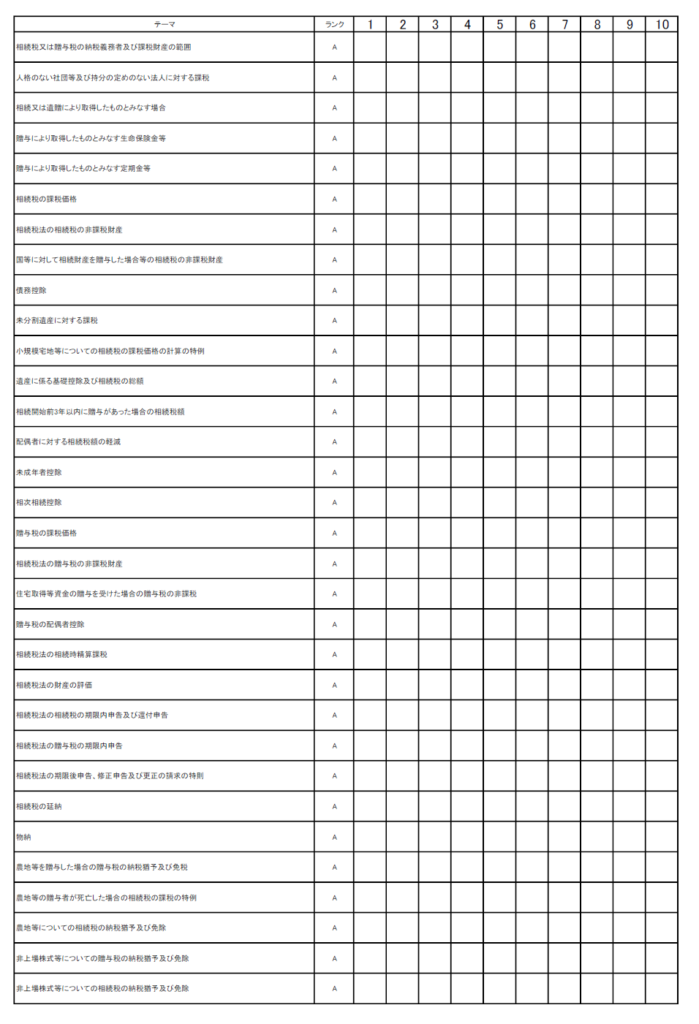

上記4まで出来れば、後はひたすら理論マスターを読み込んで、暗記の精度を高めていきます。ちなみに下記のような理論回転表を作成して暗記した日付を記入していました。これにより暗記の回数が少ない部分が見える化できます。

今であればスマートフォンでも管理できそうですね。

(注)サンプルは、相続税法のときの理論回転表です。

上級コース期(1月~4月)

年内演習で計算問題の論点を1周できたことから上級コースでは、苦手論点の克服とアウトプットの強化に専念することができました。

理論暗記も全ての論点を4月までに覚える予定で計画を練り直したので、演習の際も苦労することなく回答することができるようになりました。

この頃から成績も安定しだして上位10%をキープできるようになりました。

精神的な余裕が生まれたことから上級コースの演習は、理論を先に解いて計算を後に解くのか?計算を先に解いて理論を後に解くのか?どちらが自分に合うのか何度も試していました。

直前期

計算問題は、苦手論点がなくなったので、基礎論点の復習や演習の解き直ししかしていませんでした。TACが出版している個別計算問題集を購入しましたがほぼ手を付けませんでした。

理論問題は、この頃になると暗記の質・量も9割近く完成していたので、国税庁ホームページのタックスアンサー・質疑応答事例や気になった判例等を見て事例問題で出されるとしたらどう解答するかシミュレーションしていました。

試験本番

ここまで勉強している受験生も少ないだろうし、実力テストの成績もよかったことから自信はありましたが、逆にこれで不合格なら来年はどんな勉強をしたらいいのだろうかと毎日プレッシャーとの戦いでした。

試験会場は簿記論・財務諸表論と同じくインテックス大阪でしたが、あまりにも緊張しすぎて一駅乗り過ごしてしまいました。(幸いかなり早く出発したので試験には間に合いましただが)

試験は、理論で問1で事例問題、問2で連結納税制度が出題されました。

私が受験した年は、グループ法人税制や欠損金が高ランクだったので、連結納税制度までしっかりと覚えている受験生は多くはないと思います。私は、しっかりと準備してきたのでほぼ満点だったと思います。

計算問題は、何を問われているのか分かりづらく解答に苦労した記憶がありますが、取れる範囲は全て取れたと思います。恐らく初学者であっても経験者であってもそれ程大きな差は出ないと思いました。

まとめ

・理論暗記は、学校が公表する高ランクだけでなく全ての論点を完璧に覚えた方が、試験当日に精神的に優位に立てます。

・計算問題は、それ程大きな差が出ないと思います。もし、合格ラインを下回るようであれば基礎論点は確実に正解を出せるのか?苦手論点はないのか?アウトプットの時間は足りているのか?解く手順に改善の余地はないのか?をしっかり検証した方がいいと思います。

コメント