給付要件にあてはまらない給付の対象となる可能性がある方

売上の減少を確認するにあたって、原則にあてはまらない方でも、以下にあてはまる方は、給付の対象となる場合があります。

ただし、原則の要件にあてはまる申請に比べて、確認に時間がかかることがあります。

また、売上を確認するために添付する書類が原則の場合の書類と異なります。

直前の事業年度の確定申告が完了していない場合などの例外

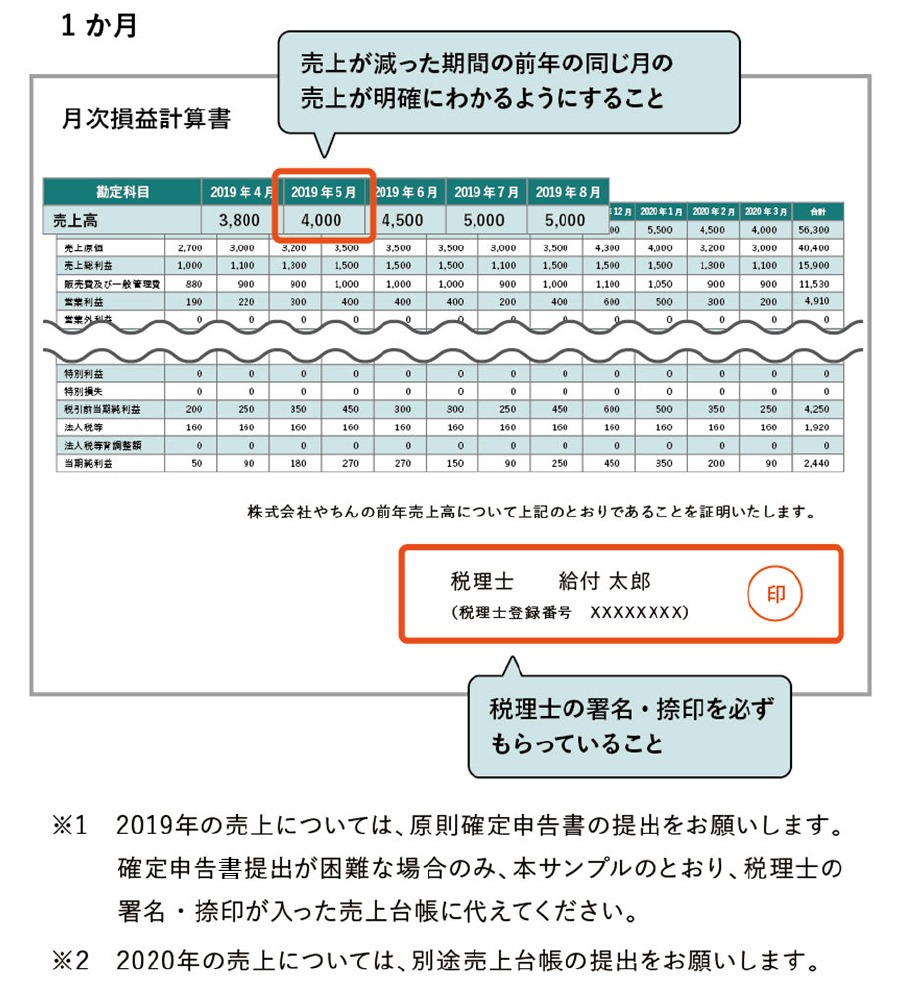

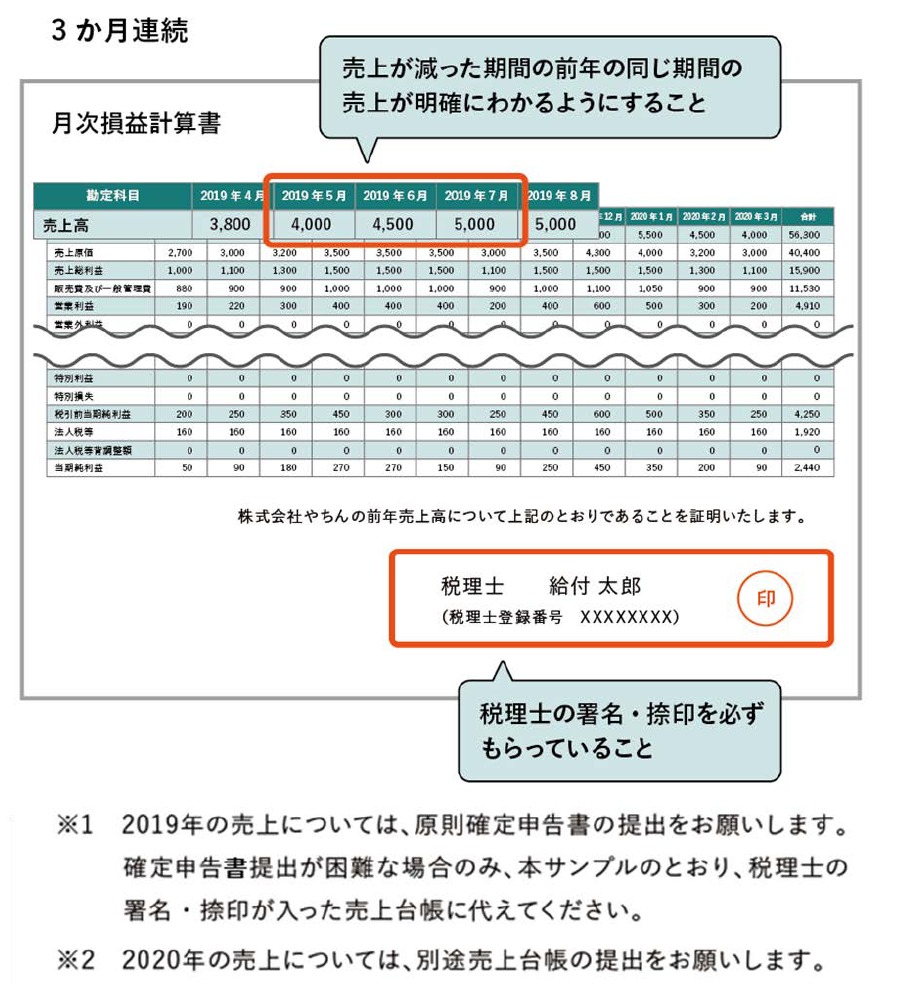

直前の事業年度の確定申告の申告期限前である場合や申告期限が延長されている場合など、相当の事由により、直前の事業年度の確定申告書類の控えが提出できない場合または直前の事業年度の確定申告書別表一の控えに収受日付印が押印されていない場合、以下の書類に記載された売上を、申請にもちいることができます。

(1)2事業年度前の確定申告書別表一と法人事業概況説明書の控え(※1)または税理士による署名押印済みの前事業年度の事業収入証明書(様式自由)

※1 事業年度前の確定申告書別表一と法人事業概況説明書の控えを提出した場合は、申請にもちいる売上が減った月・期間と、2事業年度前の同じ月・期間とを比較して、要件に該当するか判断します。

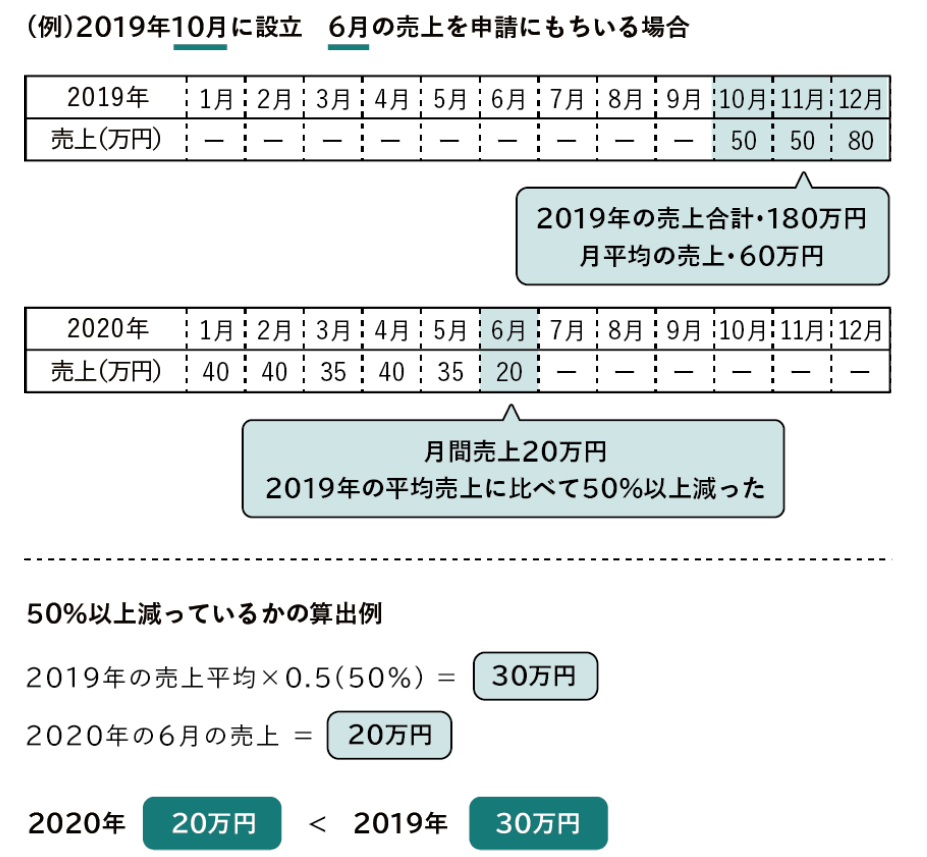

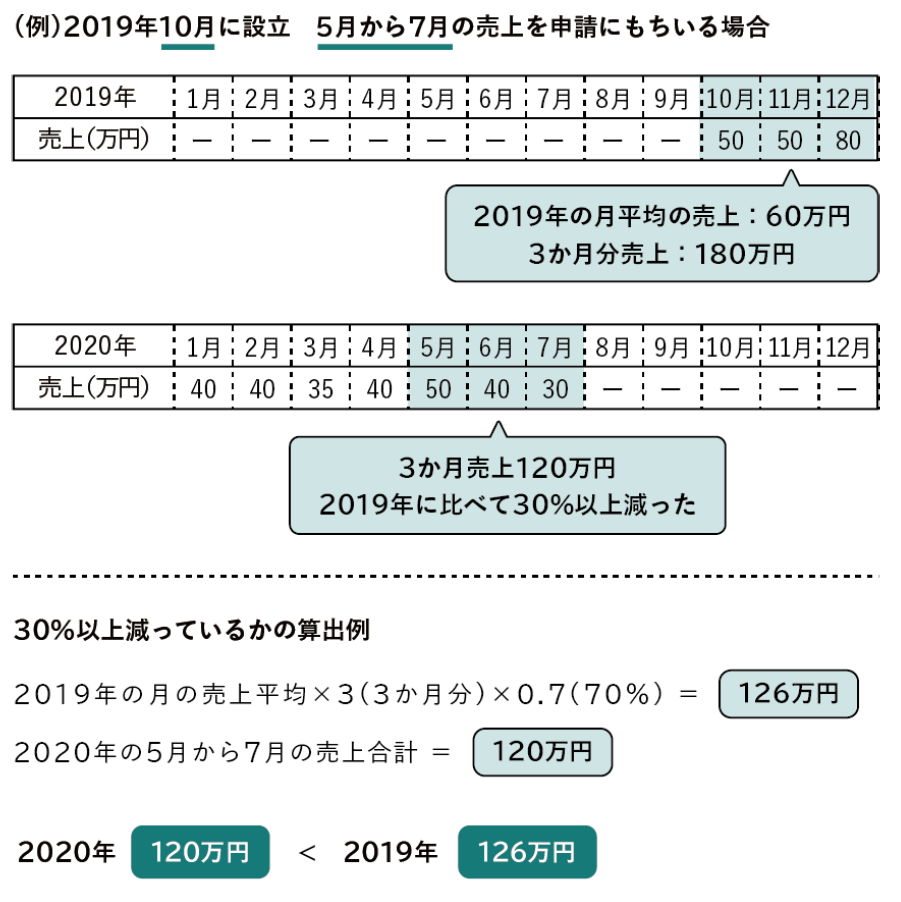

創業特例(2019年5月~12月に設立した一部の法人

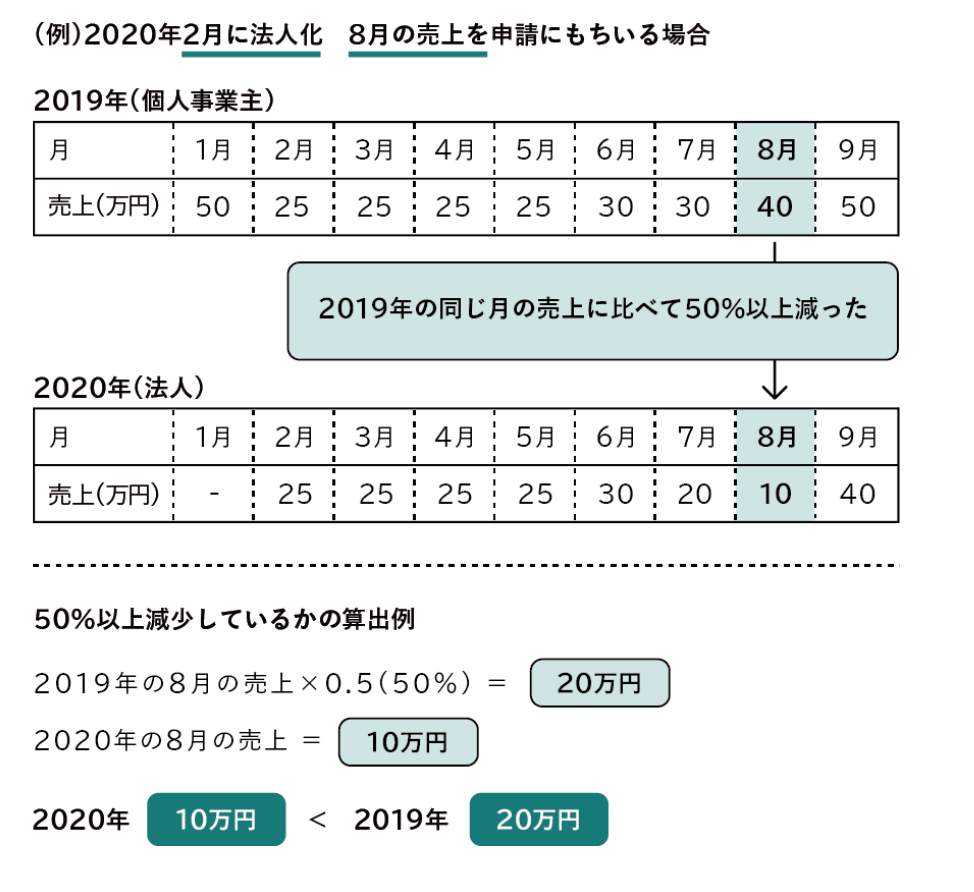

2020年の申請にもちいる売上が減った月・期間の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に、法人を設立した場合、2020年の申請にもちいる売上が減った月・期間と同じ2019年の月・期間の売上が確認できず、売上の減少率を把握できないため、2019年の設立日から2019年12月31日までの間の平均売上を、申請にもちいることができます。

添付書類

創業特例を利用する場合、以下の書類を添付してください。

(1)売上が減った月・期間と比較する事業年度の確定申告書類の控え(※1)

原則に同じ

(2)申請にもちいる売上が減った月・期間の売上台帳など

原則に同じ

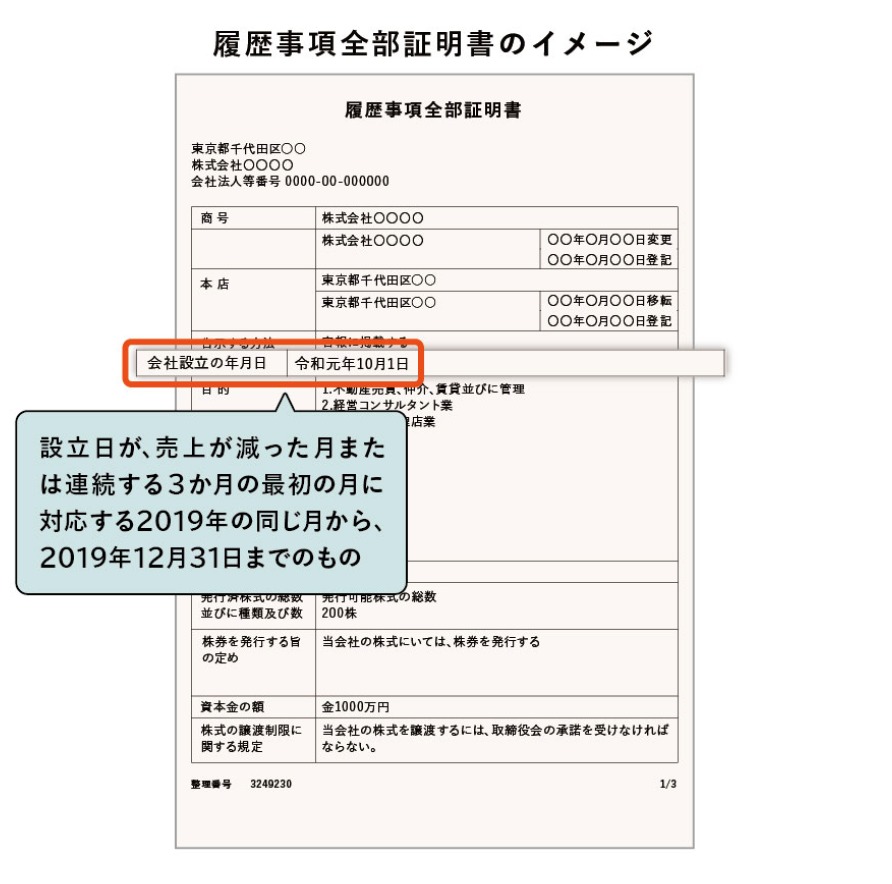

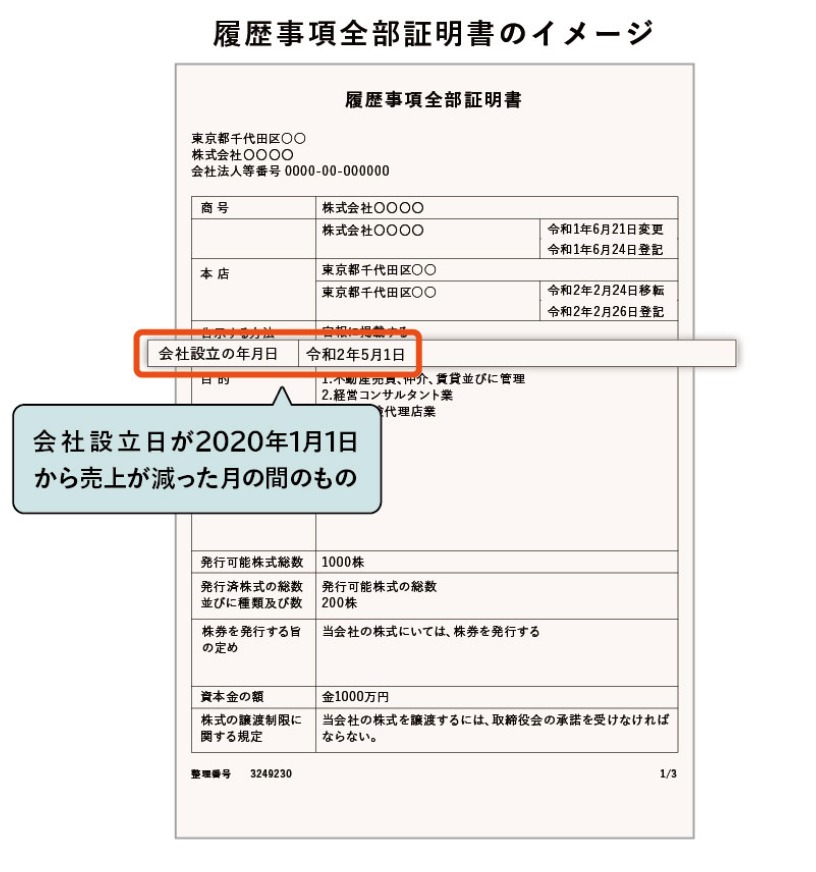

(3)履歴事項全部証明書(※2)

※1 (1)について、2020年の申請にもちいる売上が減った月・期間と比較するすべての事業年度(売上が減った月・期間の前年度売上が属するすべての事業年度)のものを、添付してください。

なお、申請にもちいる売上が減った期間が複数事業年度にまたがる場合は、それぞれ比較する事業年度の確定申告書類を添付してください。

法人を設立した日の属する月をひと月とみなします。

※2 法人の設立が、2020年の申請にもちいる売上が減った月(または連続する3か月の最初の月)に対応する2019年の同じ月から、2019年12月31日までの間であることをご確認ください。

履歴事項全部証明書は、法務局のホームページからの申し込みにより、オンラインでの発行が可能です。

合併特例(合併を行った法人)

2020年1月1日から、申請にもちいる売上が減った月・期間までの間に合併したため、売上の要件にあてはまらない法人の方は、前年の同じ月・期間について、合併前のそれぞれの法人の売上の合計を申請にもちいることができます。

また、売上が減った月または連続する3か月の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に合併した法人は、創業特例の利用をご検討ください。

合併特例を利用する場合、以下の書類を添付してください。

(1)申請にもちいる売上が減った月・期間と比較する事業年度における合併前の各法人の確定申告書類の控え

原則に同じ

(2)申請にもちいる売上が減った月・期間の売上台帳など

原則に同じ

(3)履歴事項全部証明書(※1)

※ 合併の年月日が2020年の申請にもちいる売上が減った月・期間と、売上を比較する前年の同じ月・期間の間であることをご確認くだしさい。

履歴事項全部証明書は、法務局のホームページからの申し込みにより、オンラインでの発行が可能です。

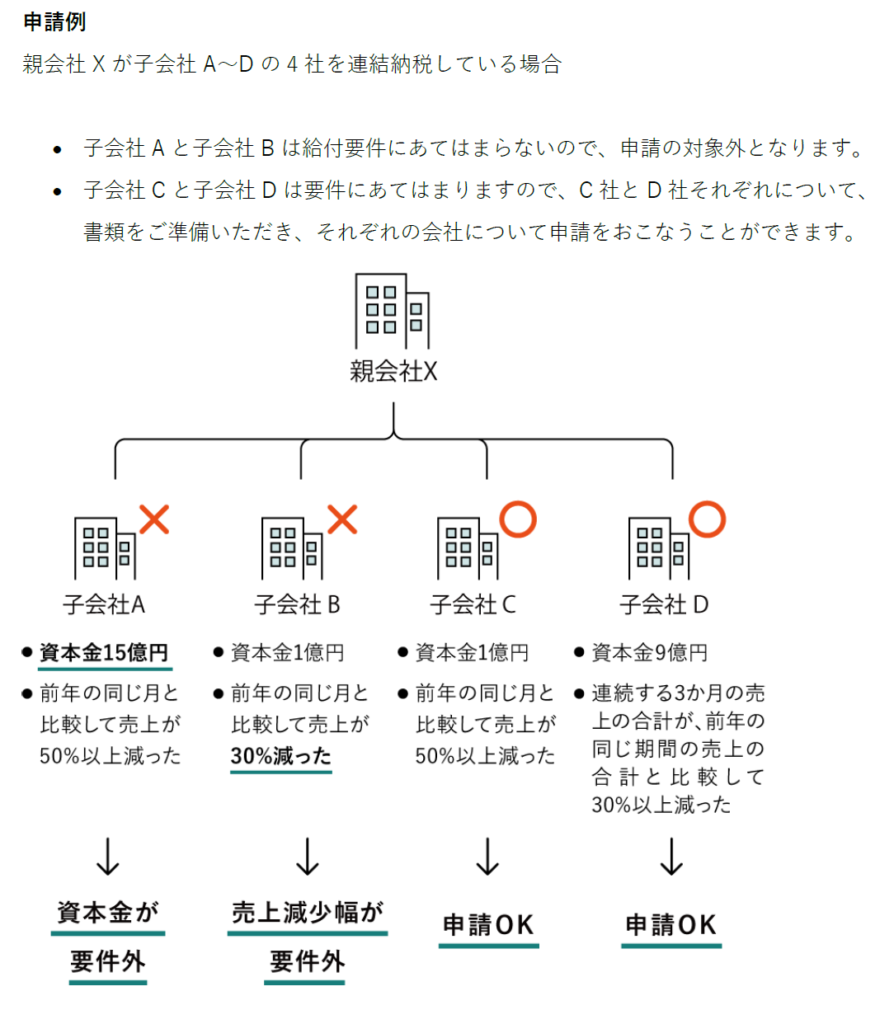

連結納税特例(連結納税を行っている法人)

連結納税を行っている場合は、各法人の直前の事業年度の連結法人税の個別帰属額等の届出書を確定申告書類のかわりとして添付することができます。

連結納税特例を利用する場合、法人ごとに以下の書類を添付してください。

(1)連結法人税の個別帰属額等の届出書(※1)

(2)法人事業概況説明書の控え

(3)申請にもちいる売上が減った月・期間の売上台帳など(※2)

原則に同じ

※1 収受日付印、または電子申告の日時・受付番号

(e-taxの場合で収受印・受付番号がない場合は受信通知)が必要です。

※2 申請する法人の売上台帳に限ります。

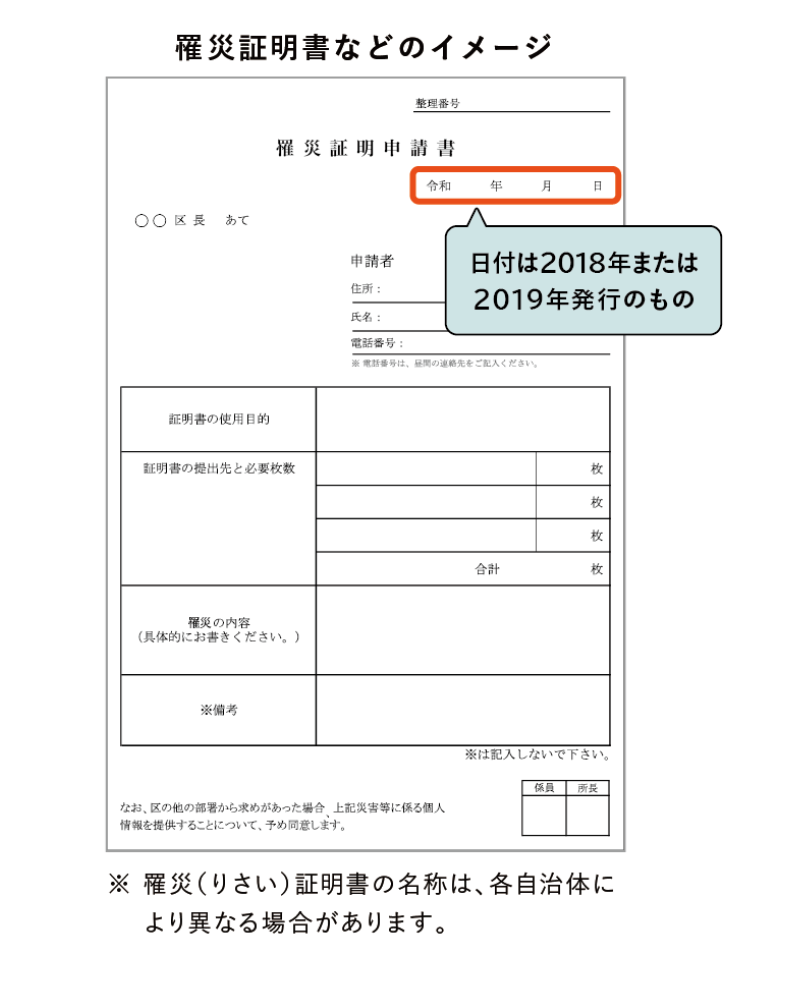

罹災特例(罹災の影響を受けた法人)

災害の影響を受けて、本来よりも2019年の売上などが減っており、2018年または2019年に発行された罹災証明書などをもつ法人は、申請にもちいる売上が減った月・期間と罹災した年の前年の同じ月・期間の売上を申請にもちいることが可能です。

罹災特例を利用する場合、以下の書類を添付してください。

(1)罹災証明書などを受けた日の属する事業年度の直前の事業年度の確定申告書類の控え

原則に同じ

(2)申請にもちいる売上が減った月・期間の売上台帳など

原則に同じ

(3)罹災証明書など(ただし発行年は、2018年または2019年のものに限ります。)

法人成り特例(個人事業者から法人化した者)

2020年1月1日から、申請にもちいる売上が減った月・期間までの間に個人事業者から法人化した場合、申請時に法人であっても、申請にもちいる売上が減った月・期間と比較する前年の同じ月・期間の属する事業年度に申告した個人事業主としての確定申告書類を添付することができます。

法人設立日が2020年4月1日までの場合は法人として、法人設立日が2020年4月2日以降の場合は個人事業者として、給付額が算定されます(法人は上限600万円、個人事業者は上限300万円)。

なお、売上が減った月または連続する3か月の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に法人化した法人は、創業特例の利用をご検討ください。

法人成り特例を利用する場合、以下の書類を添付してください。

(1)個人事業者として提出した2019年分の確定申告書類の控え(※1)

青色申告の場合

・2019年の確定申告書第一表の控え(※2)

・所得税青色申告決算書の控え

白色申告の場合

・2019年の確定申告書第一表の控え(※2)

(2)以下のいずれかひとつ

・法人設立届書(※3)

・個人事業の開業・廃業届出書(※4)

(3)申請にもちいる売上が減った月・期間の売上台帳など

原則に同じ

(4)履歴事項全部証明書(※5)

※1 個人事業者の場合に提出すべき書類の詳細については、原則の申請をご覧下しさい。

※2 収受日付印または受信通知のいずれもない場合

個人事業者として提出した2019年分の確定申告書類に、収受日付印、または電子申告の日時・受付番号(e-taxの場合で収受印・受付番号がない場合は受信通知)のいずれもない場合、以下の書類を添付することで確定申告書類の代替書類とすることができます。

・収受日付印等のない確定申告書第一表の控え

・所得税青色申告決算書の控え

※2019年分の「月別売上の記入のある所得税青色申告決算書」を税務署に提出している場合のみ

・納税証明書(その2所得金額用)(事業所得金額の記載のあるもの)

※上記「納税証明書」の追加添付が出来ない場合も申請を受け付けますが、内容の確認などに時間を要するため、給付までに通常よりも大幅に時間を要します。

また、確認の結果、給付金の給付が出来ない場合もあります。

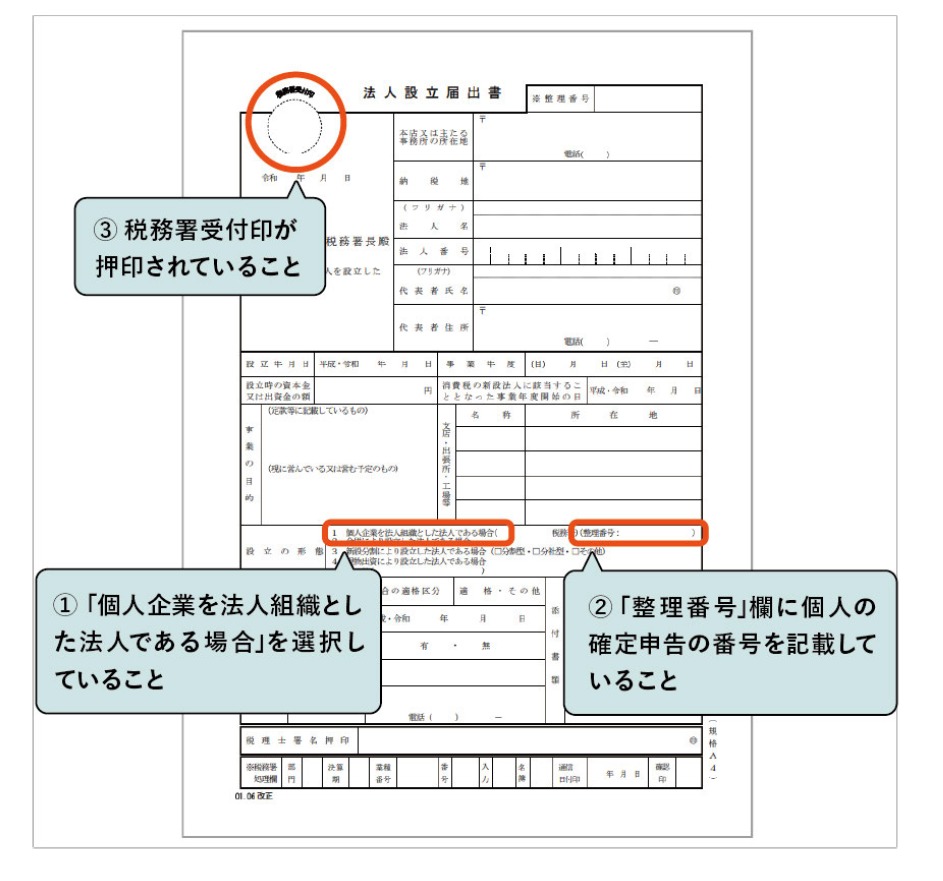

※3法人設立届出書を添付する場合、以下をご確認ください。

①「設立形態」欄で、「個人企業を法人組織とした法人である場合」が選択されていること。

②「整理番号」欄に個人事業者として行った確定申告の整理番号を記載していること。

③税務署受付印が押印されていること。

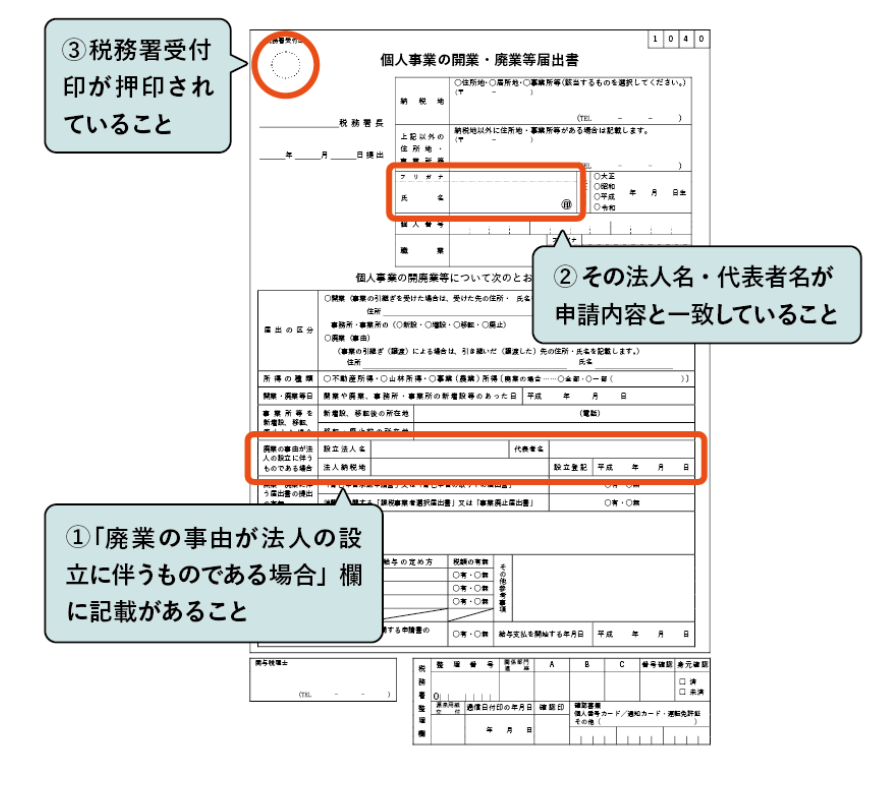

※4個人事業の開業・廃業届出書を添付する場合、以下をご確認ください。

①「廃業の事由が法人の設立に伴うものである場合」欄に記載があること。

②その法人名・代表者名が申請内容と一致していること。

③税務署受付印が押印されていること。

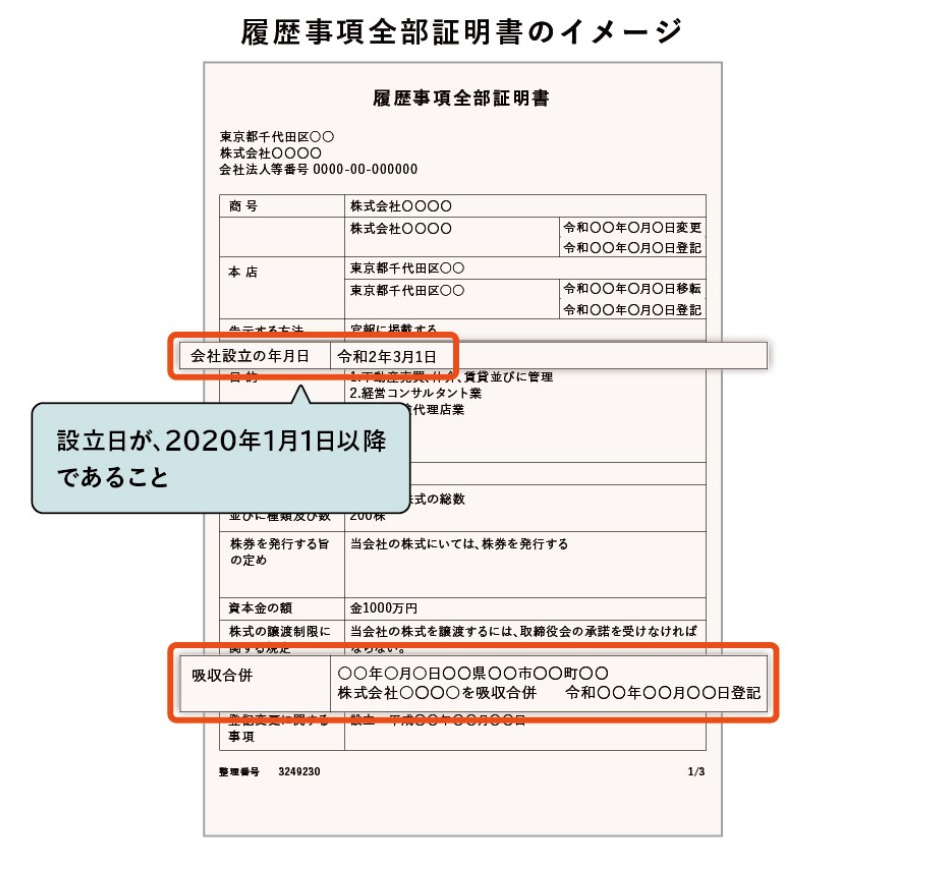

※5 会社設立の年月日が、2020年1月1日から申請にもちいる売上が減った月・期間との間であることをご確認下さい。

履歴事項全部証明書は、法務局のホームページからの申し込みにより、オンラインでの発行が可能です。

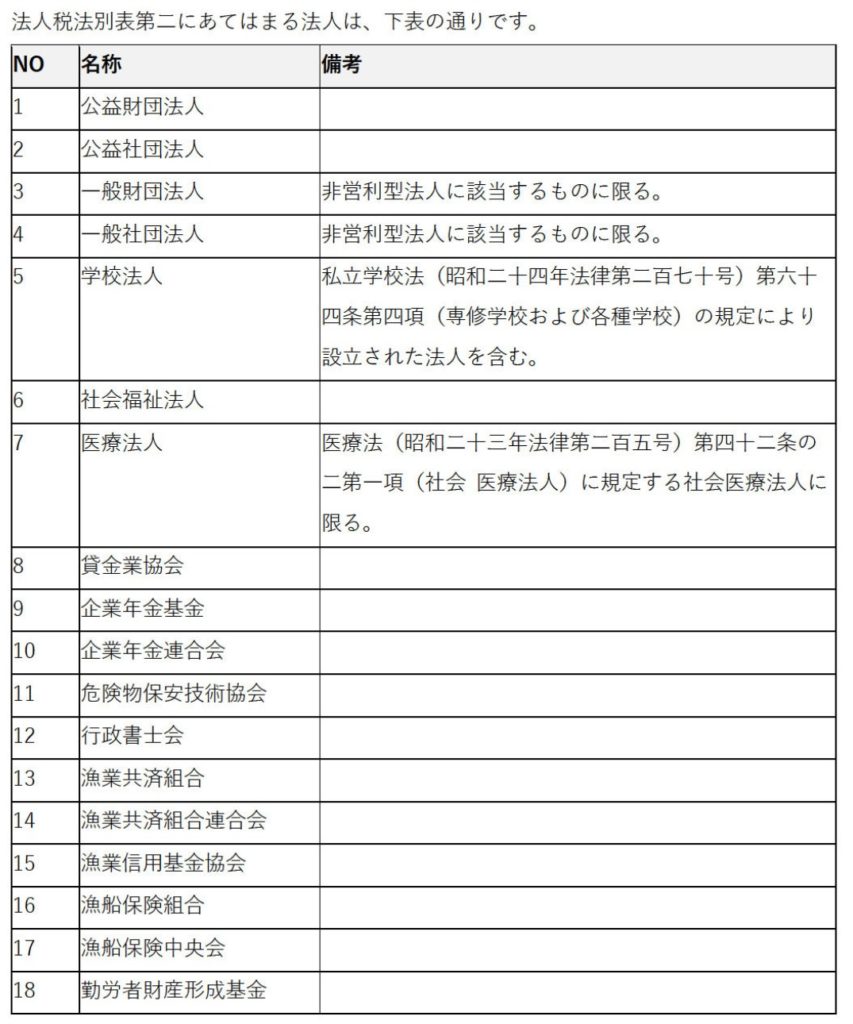

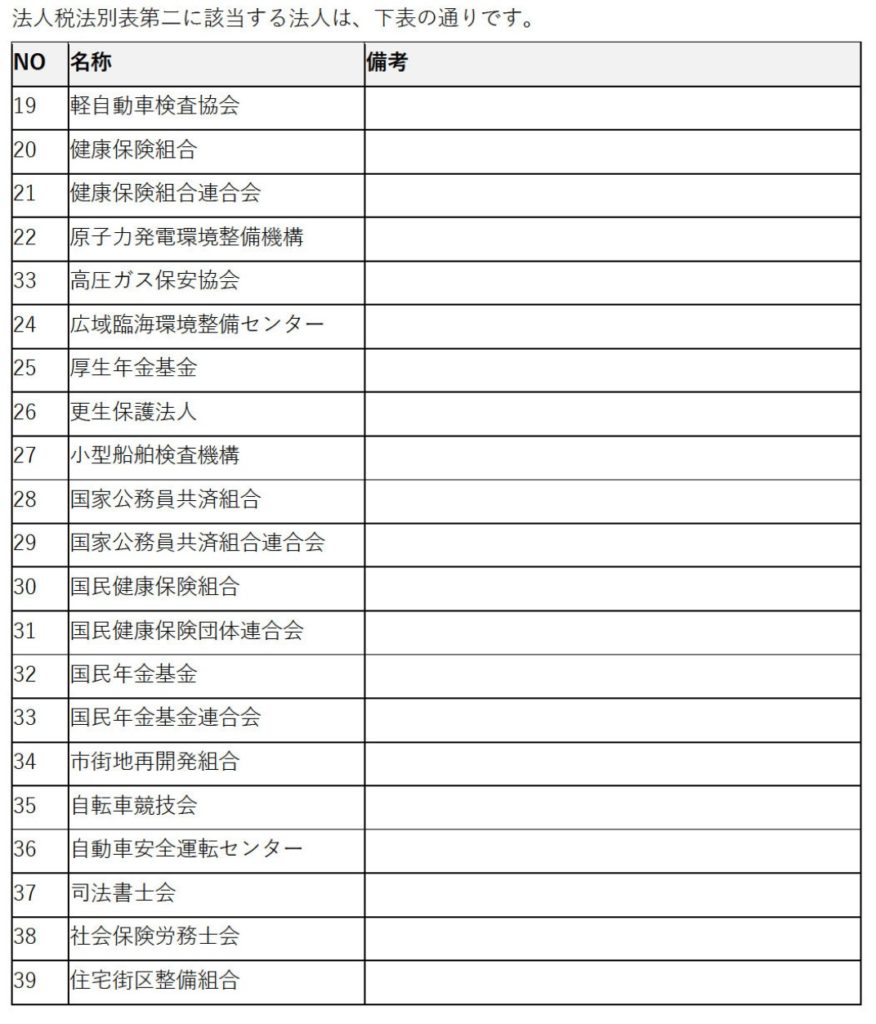

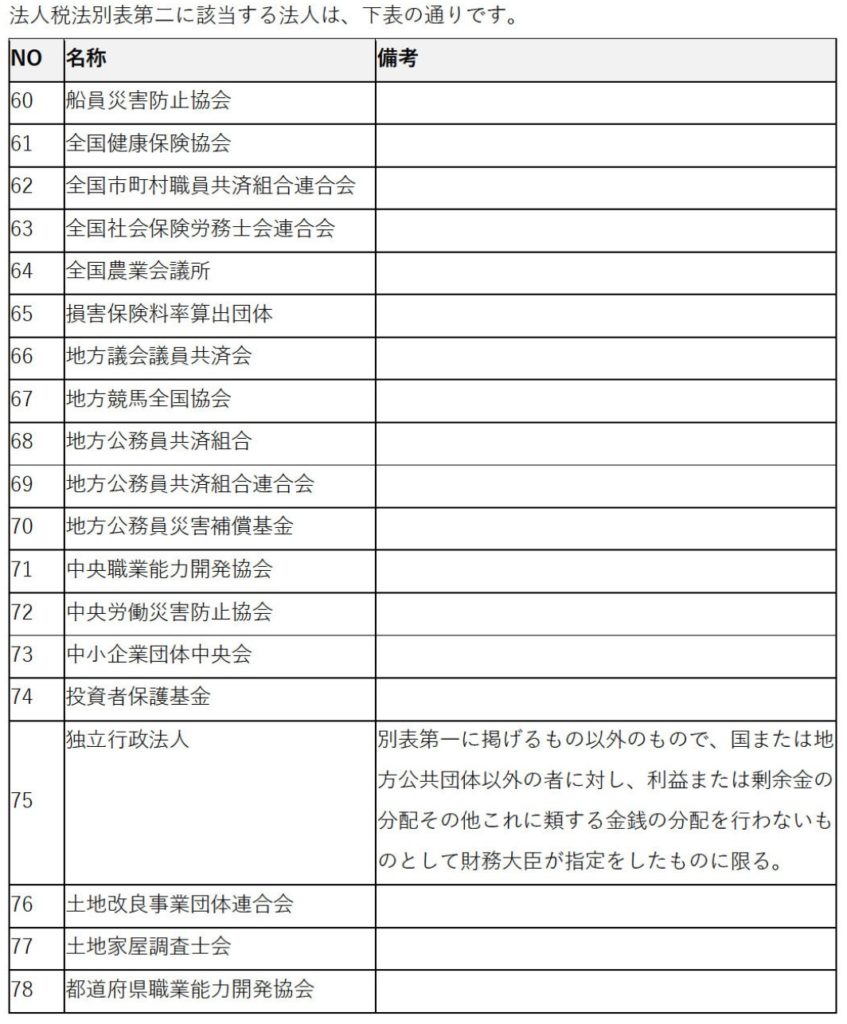

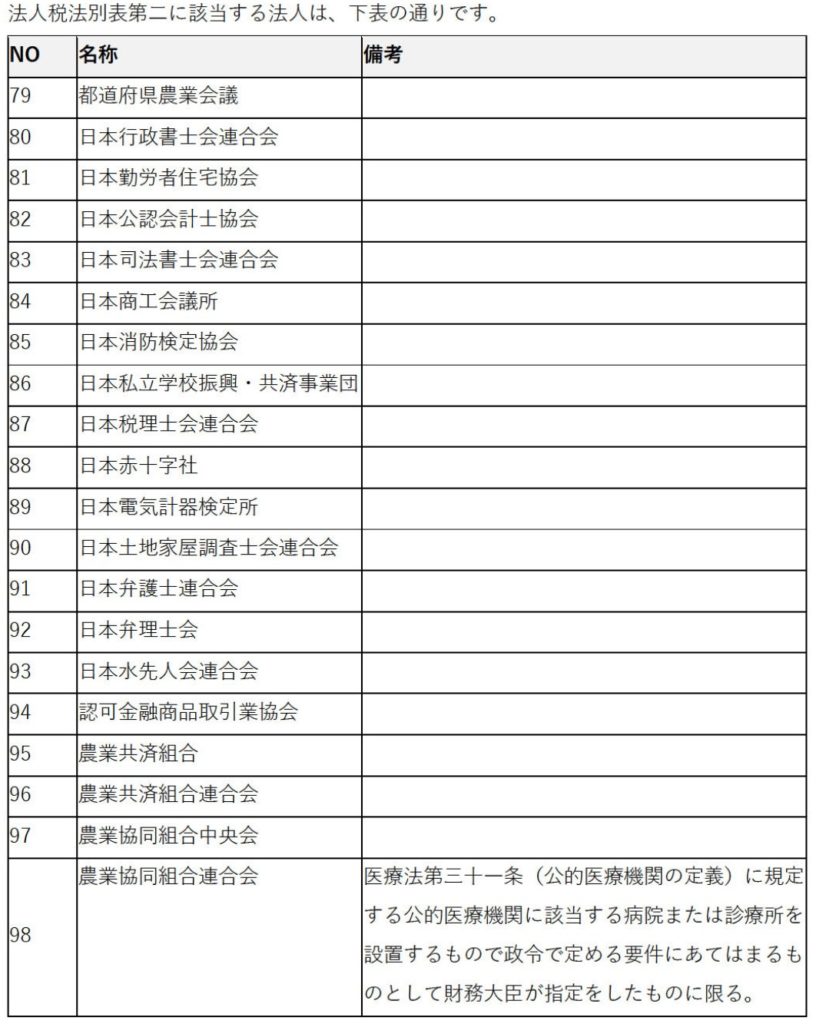

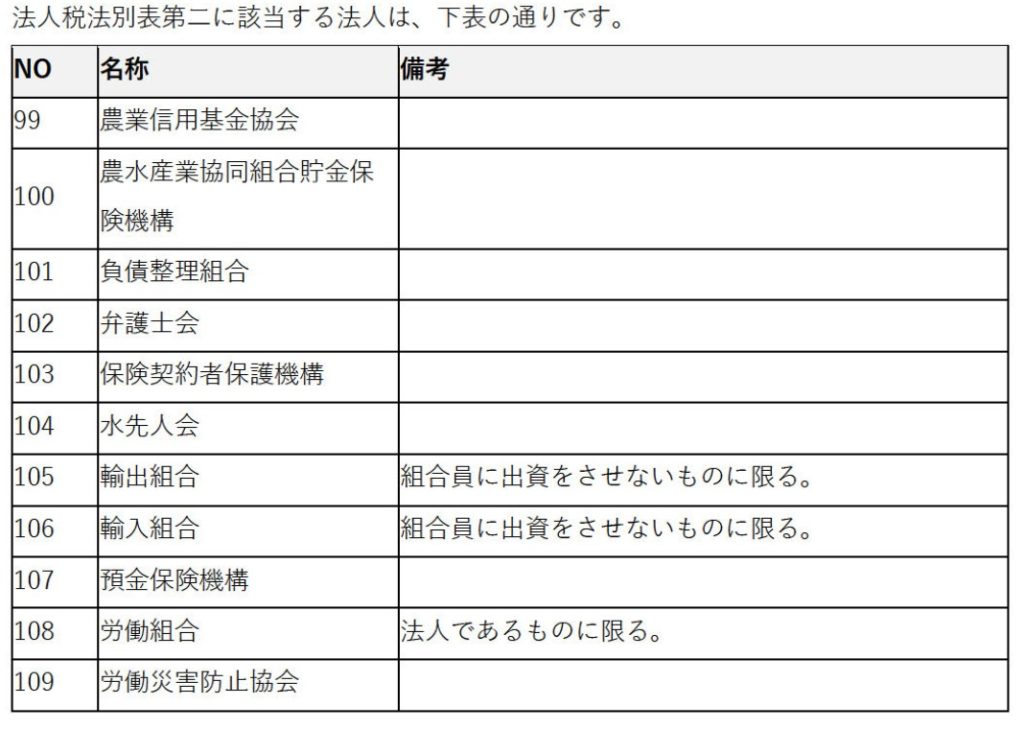

NPO法人や公益法人等特例

公益法人等(法人税法別表第二にあてはまる法人)および法人税法以外の法律により公益法人等とみなされる法人(NPO法人等)の方は、申請にもちいる売上が減った月・期間と比較する前年の同じ月・期間の売上がわかる書類として、以下の書類を確定申告書類の控えのかわりに添付することができます。

NPO法人や公益法人等特例を利用する場合、以下の書類を添付してください。

(1)売上が減った月・期間と比較する前年の売上がわかる書類

(2)申請にもちいる売上が減った月・期間の売上台帳など

原則に同じ

(3)履歴事項全部証明書または根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類など

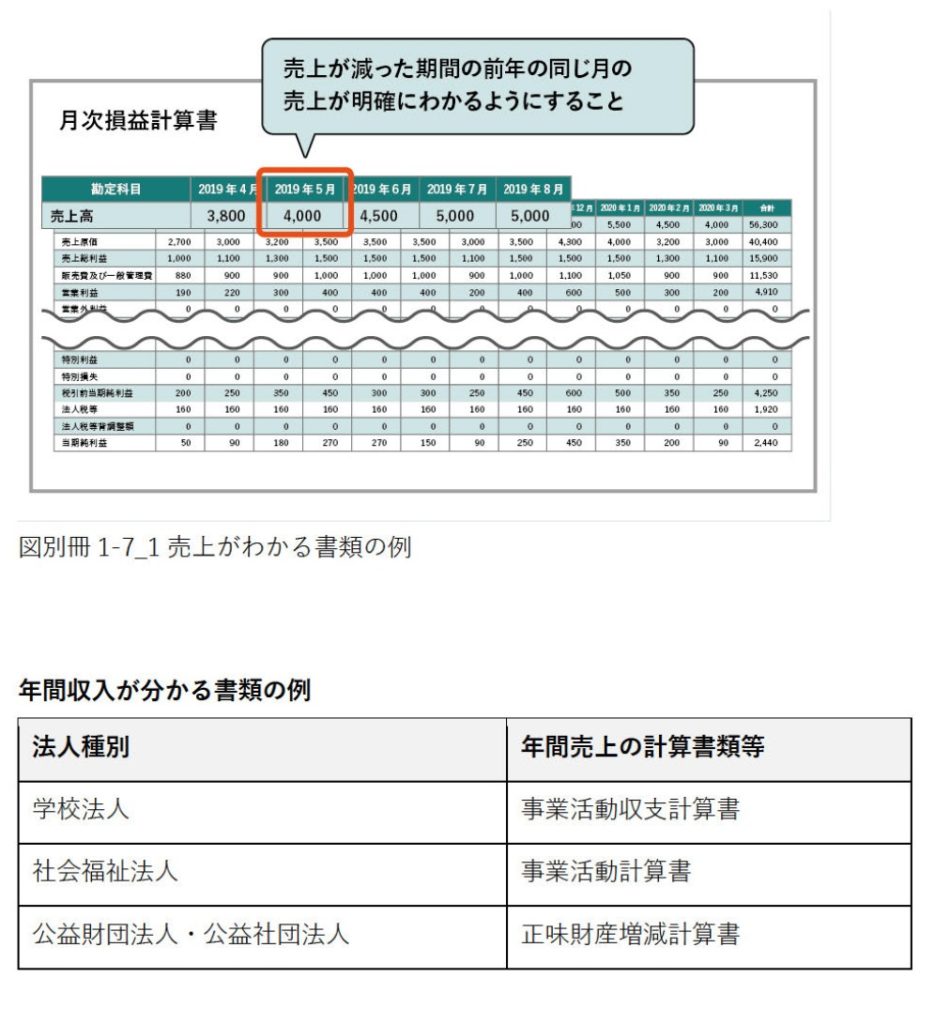

※1 月ごとの売上を確認できない場合は、事業年度の月の平均売上を比較することとします。

コメント