証拠書類等に関する特例

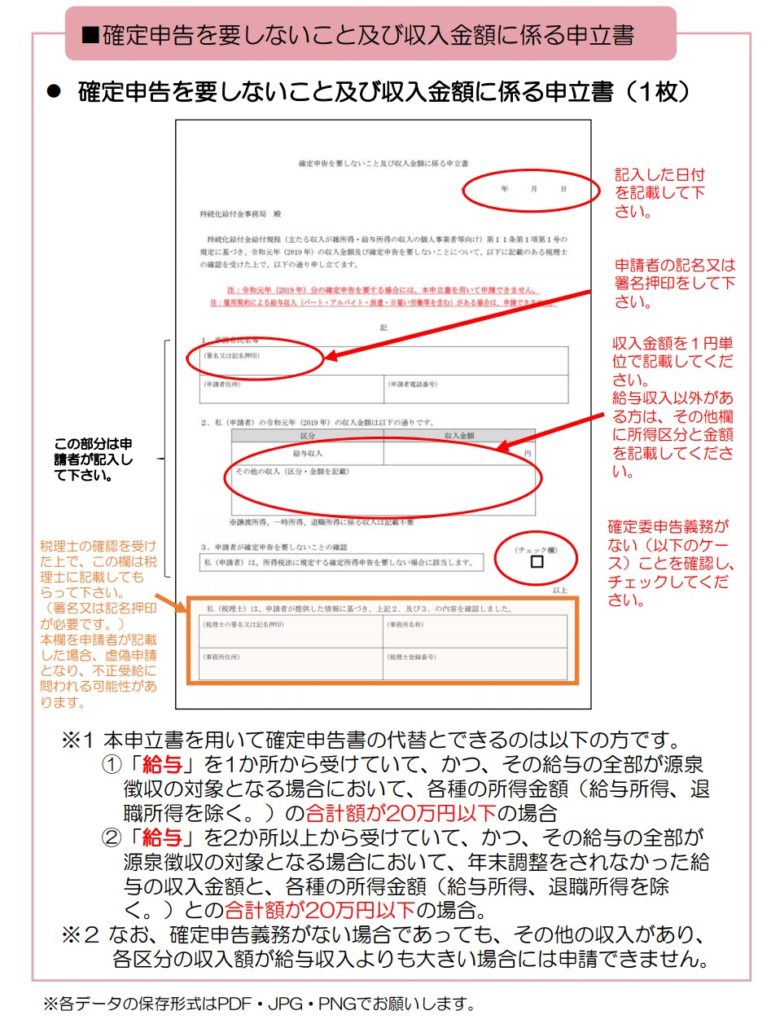

1.雇用契約によらない業務委託契約等に基づく収入を給与として得ており、2019年分の所得税のの確定申告義務がなく、かつ、確定申告を行っていないために確定申告書類を提出できない場合

→「確定申告を要しないこと及び収入金額に係る申立書」に必要事項を記入し、税理士の署名又は記名押印の上、確定申告書に代わる証拠書類として提出して下さい。

2.2019年分の所得税の確定申告の義務がない、その他相当の事由により確定申告書類を提出できない場合(上記1に該当する場合を除きます。)

→2019年分の市町村民税・特別区民税・都道府県民税の申告書類の控え(収受印の押印されたもの)を提出して下さい。

3.「確定申告期限の柔軟な取り扱いについて」(令和2年4月6日国税庁)に基づき、2019年分の確定申告を完了していない場合、又は住民税の申告期限が猶予されており当該申告が完了していない場合、その他相当の事由により確定申告書類を提出できない場合

→2018年分の確定申告書類等の控え又は2018年分の住民税の申告書類の控えを提出して下さい。

※この場合、給付額の算定に当たっては、2019年の年間業務委託契約等収入に代わり、2018年の年間業務委託契約等収入を用いることとします。

給付額に関する特例

1.新規開業特例

2019年1月から12月までに新規開業した事業者は、下記の適用条件を満たし、かつ、新規開業を確認できる書類※を提出する場合に限り、特例の算定式の適用を選択することができます。

※追加書類として個人事業の開業・廃業等届出書又は事業開始等申告書が必要となります。

(注)開業日・開始年月日が2019年12月31日以前、かつ、提出日が2020年4月1日以前のもの

●適用条件

2020年の対象月の業務委託契約等収入が、

2019年の月平均の業務委託契約等収入より50%以上減少している場合

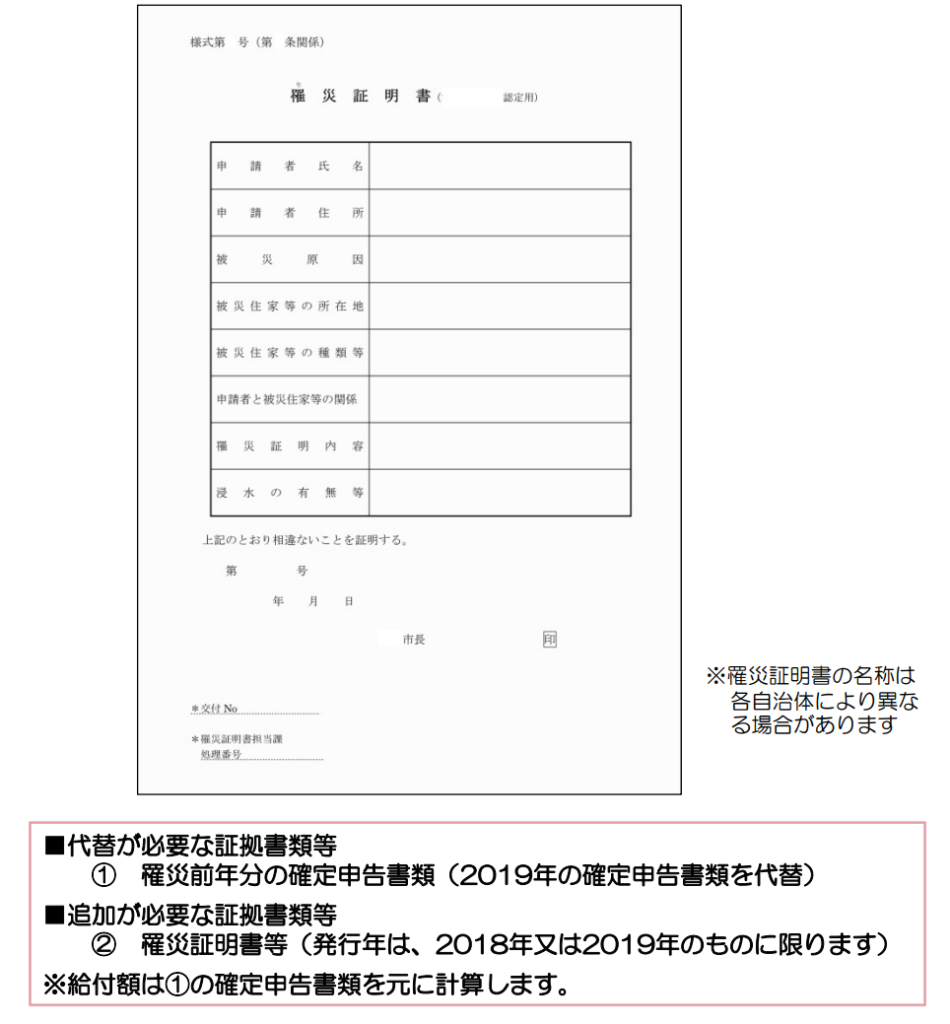

2.罹災特例

災害の影響を受けて、本来よりも2019年の収入等が下がっている場合は、2018年又は2019年の罹災証明書等(発行する地域によって名称が異なるため、同義の書類であれば証拠書類等として認められます。)を提出する場合に限り、2019年の収入に代えて、罹災した前年の収入と比較して、給付額を算定することができます。確定申告書の控えは、罹災証明書の前年のものを提出して下さい。

コメント