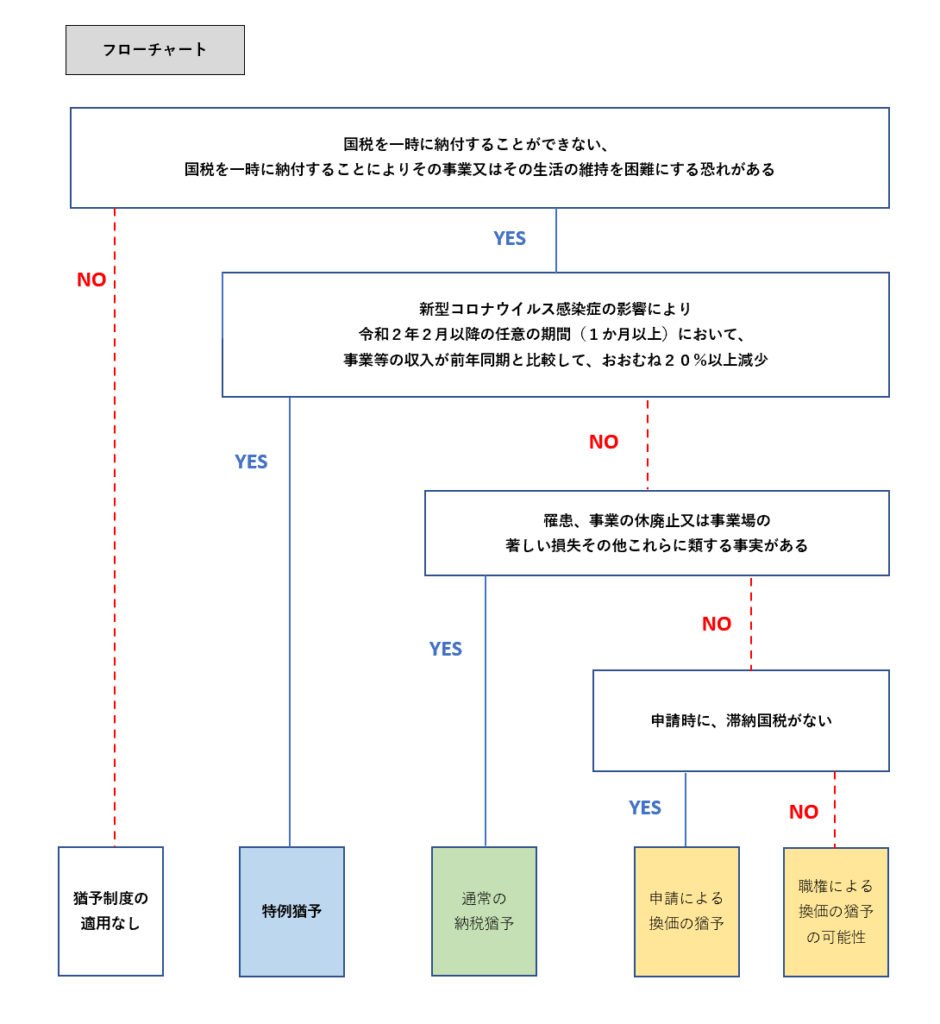

申請による換価の猶予(国税徴収法第151条の2)

(1)要件

① 納税について誠実な意思を有すると認められること

② その国税を一時に納付することによりその事業又はその生活の維持を困難にする恐れがあると認められること。

③ その国税の納期限から6か月以内に猶予の申請をしたこと。

④ 納税の猶予の適用を受けている国税でないこと。

⑤ 猶予金額が100万円以下の場合、猶予期間が3月以内の場合等以外は原則として、換価の猶予の申請に係る国税の額に相当する担保の提供が必要。

⑥ その国税以外の国税の滞納がないこと。

(2)効果

① 1年間の納税猶予又は分割納付(猶予期間内に猶予金額を納付できないやむを得ない理由があると認められるときは、さらに1年間)

② 延滞税の軽減(年8.9%→年1.6%)

※要件に「売上20%減」がないため、特例猶予が適用されない場合でも適用可。

既に滞納がある場合や申請期限が過ぎた場合は、税務署長の職権による換価の猶予(国税徴収法第151条)が検討される可能性あり。

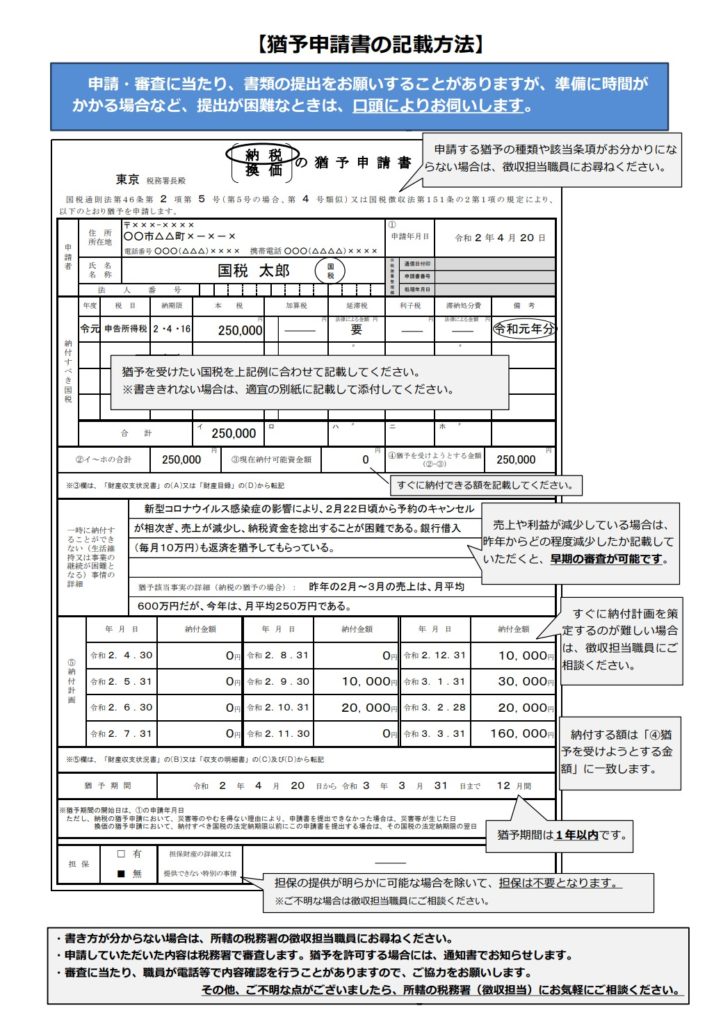

猶予金額が100万円以下での申請に用いる書類は簡易(特例猶予と同等)なものだが、100万円超の場合は書類の枚数も多く、記載内容が多岐に渡る。

納税の猶予(国税通則法第46条)

(1)災害等による納税猶予(第1項、特例猶予の読替え前の規定)

(2)通常の(災害等に基づく)納税の猶予(第2項)

①要件

イ.納税者等に災害、盗難又は病気、負傷、事業の休廃止又は事業場の著しい損失その他これらに類する猶予該当事実があること。

ロ.猶予該当事実に基づき、納税者がその納付すべき国税を一時に納付することができないと認められること。

ハ.納税者から納税の猶予の申請書が提出されていること。

ニ.災害等による納税の猶予の適用を受ける場合でないこと。

ホ.猶予金額が100万円以下の場合、猶予期間が3月以内の場合等以外は原則として、納税の猶予の申請に係る国税の額に相当する担保の提供があること。

②効果

イ.1年間の納税猶予又は分割納付(猶予期間内に猶予金額を納付できないやむを得ない理由があると認められるときは、さらに1年間)

ロ.延滞税の減免

(3)課税遅延に基づく(一定期間後に税額が確定した場合の)納税の猶予(第3項)

※ 特例猶予が適用されない場合でも、例えば、「新型コロナウイルス感染症の患者が発生した施設で消毒作業が行われたことにより備品や棚卸資産を廃棄、本人家族が罹患」等で(2)の適用が可能。

現制度上は、特例猶予の1年間経過後、(2)に切り替えて②イにより最大3年間の猶予が可能と考えられる。

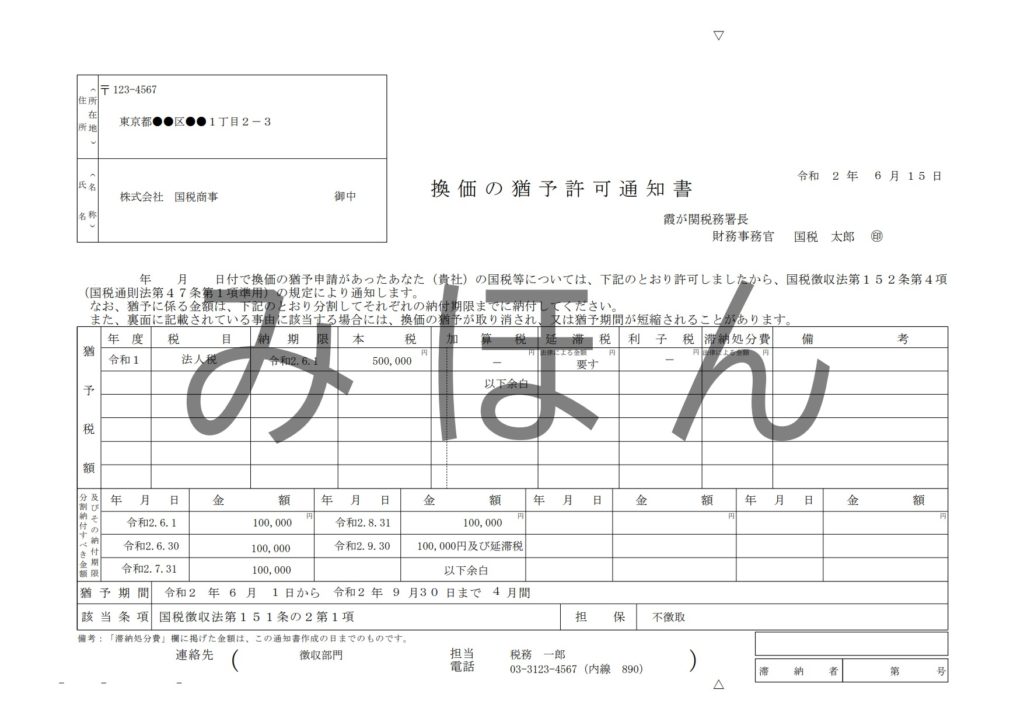

現行の猶予制度が認められると、所轄の税務署から納税者の方に対し、猶予許可通知書が送付されます。

猶予許可通知書には該当条項が記載されます。

条文

国税徴収法第151条の2

税務署長は、前条の規定によるほか、滞納者がその国税を一時に納付することによりその事業の継続又はその生活の維持を困難にするおそれがあると認められる場合において、その者が納税について誠実な意思を有すると認められるときは、その国税の納期限(延納又は物納の許可の取消しがあつた場合には、その取消しに係る書面が発せられた日)から6月以内にされたその者の申請に基づき、1年以内の期間を限り、その納付すべき国税(国税通則法第46条第1項から第3項まで(納税の猶予の要件等)の規定の適用を受けているものを除く。)につき滞納処分による財産の換価を猶予することができる。

2 前項の規定は、当該申請に係る国税以外の国税(次の各号に掲げる国税を除く。)の滞納がある場合には、適用しない。

一 国税通則法第46条第1項から第3項までの規定による納税の猶予(次号において「納税の猶予」という。)又は前項の規定による換価の猶予の申請中の国税二 国税通則法第46条第1項から第3項まで又は前条第1項若しくは前項の規定の適用を受けている国税(同法第49条第1項第4号(納税の猶予の取消し)(次条第3項又は第4項において準用する場合を含む。)に該当し、納税の猶予又は前条第1項若しくは前項の規定による換価の猶予が取り消されることとなる場合の当該国税を除く。)

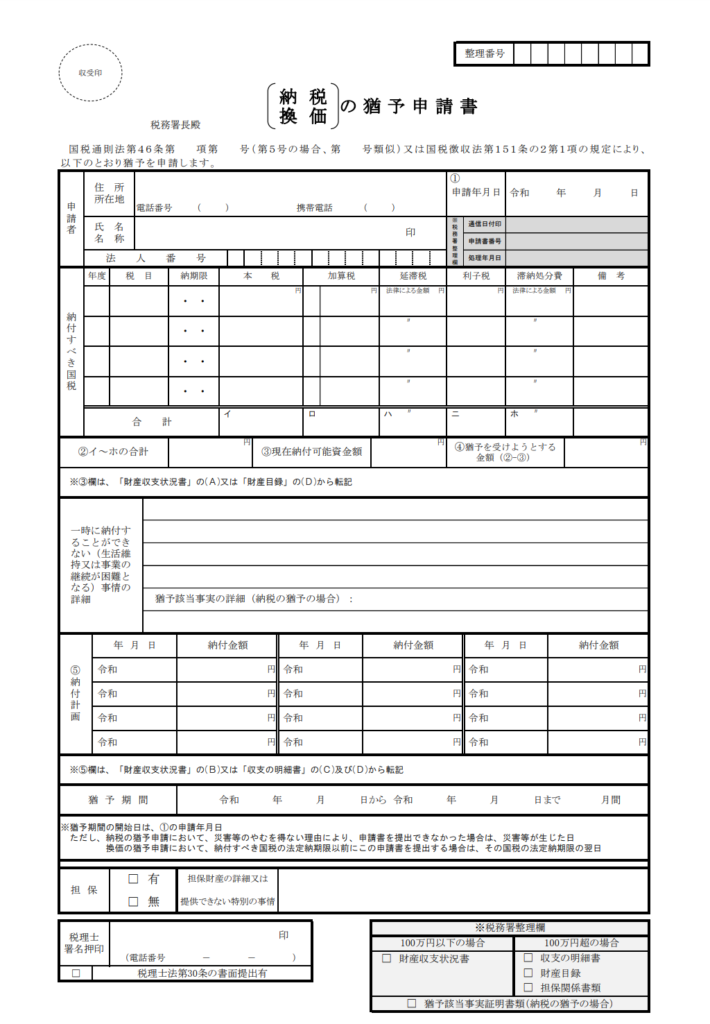

3 第1項の規定による換価の猶予の申請をしようとする者は、同項の国税を一時に納付することによりその事業の継続又はその生活の維持が困難となる事情の詳細、その納付を困難とする金額、当該猶予を受けようとする期間、その猶予に係る金額を分割して納付する場合の各納付期限及び各納付期限ごとの納付金額その他の政令で定める事項を記載した申請書に、財産目録、担保の提供に関する書類その他の政令で定める書類を添付し、これを税務署長に提出しなければならない。

第46条 納税の猶予の要件等

税務署長(第43条第1項ただし書、第3項若しくは第4項(国税の徴収の所轄庁)又は第44条第1項(更生手続等が開始した場合の徴収の所轄庁の特例)の規定により税関長又は国税局長が国税の徴収を行う場合には、その税関長又は国税局長。以下この章において「税務署長等」という。)は、震災、風水害、落雷、火災その他これらに類する災害により納税者がその財産につき相当な損失を受けた場合において、その者がその損失を受けた日以後1年以内に納付すべき国税で次に掲げるものがあるときは、政令で定めるところにより、その災害のやんだ日から2月以内にされたその者の申請に基づき、その納期限(納税の告知がされていない源泉徴収等による国税については、その法定納期限)から1年以内の期間(第3号に掲げる国税については、政令で定める期間)を限り、その国税の全部又は一部の納税を猶予することができる。

一 次に掲げる国税の区分に応じ、それぞれ次に定める日以前に納税義務の成立した国税(消費税及び政令で定めるものを除く。)で、納期限(納税の告知がされていない源泉徴収等による国税については、その法定納期限)がその損失を受けた日以後に到来するもののうち、その申請の日以前に納付すべき税額の確定したもの

イ 源泉徴収等による国税並びに申告納税方式による消費税等(保税地域からの引取りに係るものにあつては、石油石炭税法(昭和53年法律第25号)第17条第3項(引取りに係る原油等についての石油石炭税の納付等)の規定により納付すべき石油石炭税に限る。)、航空機燃料税、電源開発促進税及び印紙税 その災害のやんだ日の属する月の末日

ロ イに掲げる国税以外の国税 その災害のやんだ日

二 その災害のやんだ日以前に課税期間が経過した課税資産の譲渡等に係る消費税でその納期限がその損失を受けた日以後に到来するもののうちその申請の日以前に納付すべき税額の確定したもの

三 予定納税に係る所得税その他政令で定める国税でその納期限がその損失を受けた日以後に到来するもの

2 税務署長等は、次の各号のいずれかに該当する事実がある場合(前項の規定の適用を受ける場合を除く。)において、その該当する事実に基づき、納税者がその国税を一時に納付することができないと認められるときは、その納付することができないと認められる金額を限度として、納税者の申請に基づき、1年以内の期間を限り、その納税を猶予することができる。同項の規定による納税の猶予をした場合において、同項の災害を受けたことにより、その猶予期間内に猶予をした金額を納付することができないと認めるときも、同様とする。

一 納税者がその財産につき、震災、風水害、落雷、火災その他の災害を受け、又は盗難にかかつたこと。

二 納税者又はその者と生計を一にする親族が病気にかかり、又は負傷したこと。

三 納税者がその事業を廃止し、又は休止したこと。

四 納税者がその事業につき著しい損失を受けたこと。

五 前各号のいずれかに該当する事実に類する事実があつたこと。

3 税務署長等は、次の各号に掲げる国税(延納に係る国税を除く。)の納税者につき、当該各号に定める税額に相当する国税を一時に納付することができない理由があると認められる場合には、その納付することができないと認められる金額を限度として、その国税の納期限内にされたその者の申請(税務署長等においてやむを得ない理由があると認める場合には、その国税の納期限後にされた申請を含む。)に基づき、その納期限から1年以内の期間を限り、その納税を猶予することができる。

一 申告納税方式による国税(その附帯税を含む。) その法定申告期限から1年を経過した日以後に納付すべき税額が確定した場合における当該確定した部分の税額

二 賦課課税方式による国税(その延滞税を含み、第69条(加算税の税目)に規定する加算税及び過怠税を除く。) その課税標準申告書の提出期限(当該申告書の提出を要しない国税については、その納税義務の成立の日)から1年を経過した日以後に納付すべき税額が確定した場合における当該確定した部分の税額

三 源泉徴収等による国税(その附帯税を含む。) その法定納期限から1年を経過した日以後に納税告知書の送達があつた場合における当該告知書に記載された納付すべき税額

4 税務署長等は、前2項の規定による納税の猶予をする場合には、その猶予に係る国税の納付については、その猶予をする期間内において、その猶予に係る金額をその者の財産の状況その他の事情からみて合理的かつ妥当なものに分割して納付させることができる。この場合においては、分割納付の各納付期限及び各納付期限ごとの納付金額を定めるものとする。

5 税務署長等は、第2項又は第3項の規定による納税の猶予をする場合には、その猶予に係る金額に相当する担保を徴さなければならない。ただし、その猶予に係る税額が100万円以下である場合、その猶予の期間が3月以内である場合又は担保を徴することができない特別の事情がある場合は、この限りでない。

6 税務署長等は、前項の規定により担保を徴する場合において、その猶予に係る国税につき滞納処分により差し押さえた財産(租税条約等(租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(昭和44年法律第46号)第2条第2号(定義)に規定する租税条約等をいう。以下この項、第63条第5項(納税の猶予等の場合の延滞税の免除)及び第71第1項第4号(国税の更正、決定等の期間制限の特例)において同じ。)の規定に基づき当該租税条約等の相手国等(同法第2条第3号に規定する相手国等をいう。以下同じ。)に共助対象国税(同法第11条の2第1項(国税の徴収の共助)に規定する共助対象国税をいう。以下この項及び第63条第5項において同じ。)の徴収の共助又は徴収のための財産の保全の共助を要請した場合における当該相手国等が当該共助対象国税について当該相手国等の法令に基づき差押えに相当する処分をした財産及び担保の提供を受けた財産を含む。)があるときは、その担保の額は、その猶予をする金額からその財産の価額を控除した額を限度とする。

7 税務署長等は、第2項又は第3項の規定により納税の猶予をした場合において、その猶予をした期間内にその猶予をした金額を納付することができないやむを得ない理由があると認めるときは、納税者の申請に基づき、その期間を延長することができる。ただし、その期間は、既にその者につきこれらの規定により納税の猶予をした期間とあわせて2年を超えることができない。

8 第4項の規定は、税務署長等が、前項の規定により第2項又は第3項の規定による納税の猶予をした期間を延長する場合について準用する。

9 税務署長等は、第4項(前項において準用する場合を含む。)の規定によりその猶予に係る金額を分割して納付させる場合において、納税者が第47条第1項(納税の猶予の通知等)の規定により通知された分割納付の各納付期限ごとの納付金額をその納付期限までに納付することができないことにつきやむを得ない理由があると認めるとき又は第49条第1項(納税の猶予の取消し)の規定により猶予期間を短縮したときは、その分割納付の各納付期限及び各納付期限ごとの納付金額を変更することができる。

コメント