猶予制度とは

国税の猶予制度は、一時に納税をすることにより事業の継続や生活が困難となるときや、災害で財産を損失した場合などの特定の事情があるときは、税務署に申請することで、最大1年間、納税が猶予される制度です。(注)

現行法には、①換価の猶予(国税徴収法第151条及び第151条の2)と②納税の猶予(国税通則法第46条)がありますが、令和2年4月30日の新型コロナ税特法の成立・施行により、新型コロナウイルス感染症の影響により収入が大幅に減少している方に向けて、③納税の猶予の特例(特例猶予)が創設されました。

(注)納税の方法は、猶予の種類により、①1年間据え置かれる場合、②猶予期間中に分割納付をする場合があります。分割納付する場合は、納税者の資料に応じて対応します。

特例の猶予の要件と効果

令和2年2月1日から令和3年1月31日に納期限が到来する国税(注)については、

①新型コロナウイルス感染症の影響により令和2年2月以降の任意の期間(1か月以上)において、事業等の収入が前年同期と比較して、おおむね20%以上減少していること。

②国税を一時に納付することが困難な場合、

所轄の税務署に申請すれば、納期限から1年間、納税の猶予(特例猶予)が認められます。(新型コロナ税特法第3条)

特例猶予が認められると、猶予期間中の延滞税は全額免除されます。

また、申請に当たり、担保の提供は不要です。

(注)関係法令の施行から2か月間(令和2年6月30日(火)まで)に限り、既に納期限が過ぎている未納の国税についても、遡って特例を適用することができます。

特例猶予の申請方法

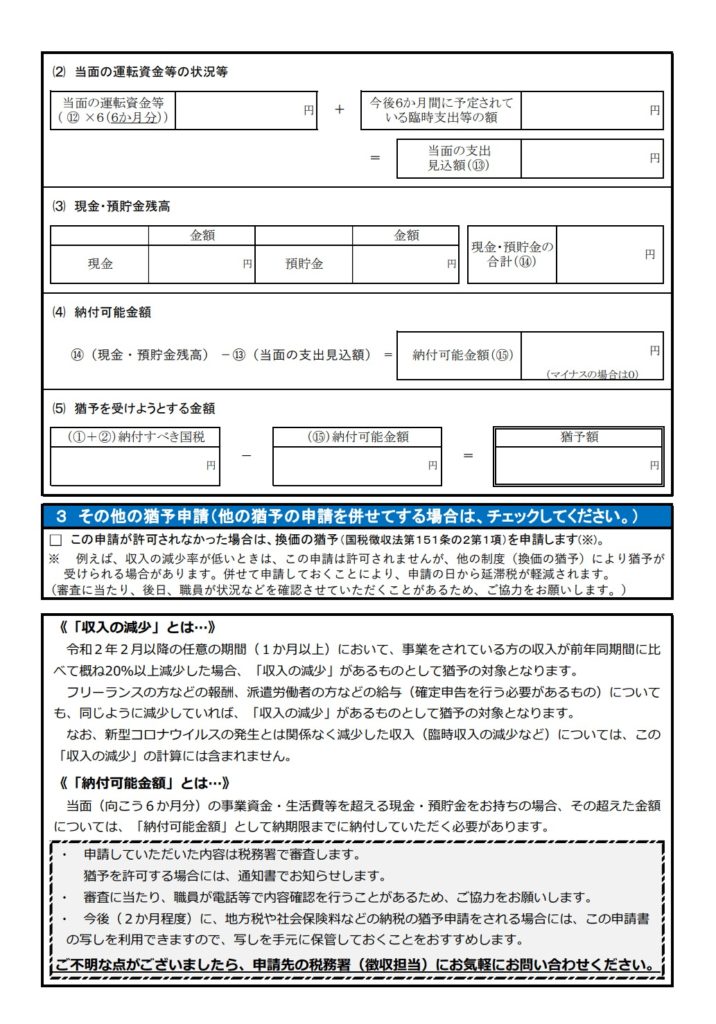

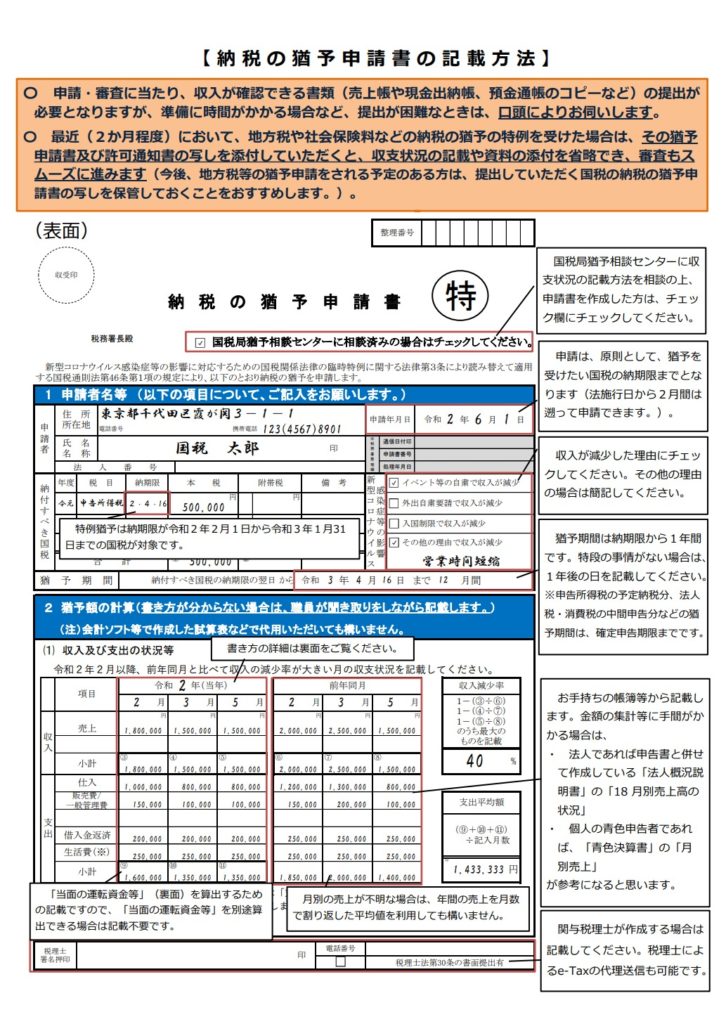

特例猶予の申請に当たっては、『納税の猶予申請書(特例猶予用)』を猶予を受けたい国税の納期限(注1)までに、所轄の税務署(注2)に申請してください。

申請書の提出に当たっては、税務署窓口の混雑を回避するため、e-taxによる電子申請や郵送による申請を推奨されています。

注1 関係法令の施行日から2か月間(令和2年6月30日(火)まで)は、納期限後であっても申請できます。

注2 最近(2か月程度)において、地方税や社会保険料などの納税の猶予の特例を受けた場合は、その猶予申請書及び許可通知書の写しを添付していただくと、収支状況の記載や資料の添付を省略でき、審査もスムーズに進みます。また、今後、地方税等の猶予申請をされる予定のある方は、提出していただく国税の納税の猶予申請書の写しを保管しておくことをおすすめします。

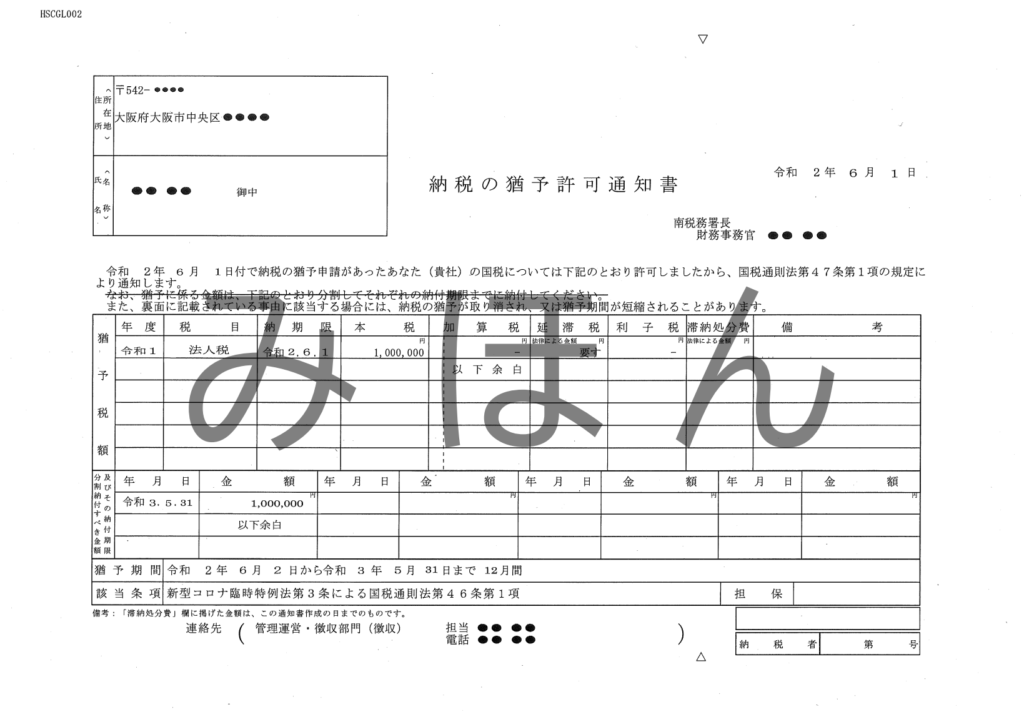

特例猶予が認められた場合

特例猶予が認められると、所轄の税務署から納税者の方に対し「納税の猶予許可通知書」が送付されます。

なお、納税については、同封の納付書で猶予期限までに金融機関等で納付していただく必要がありますが、猶予期限までに全額の納付が難しい場合は、納税者の方の状況を十分に伺った上で、他の猶予制度が適用できる場合は他の猶予制度を適用しますので、所轄の税務署にご相談ください。

注1 納税の猶予許可通知書には、「新型コロナ臨時特例法第3条による納税の猶予」が適用された旨の記載がされます。

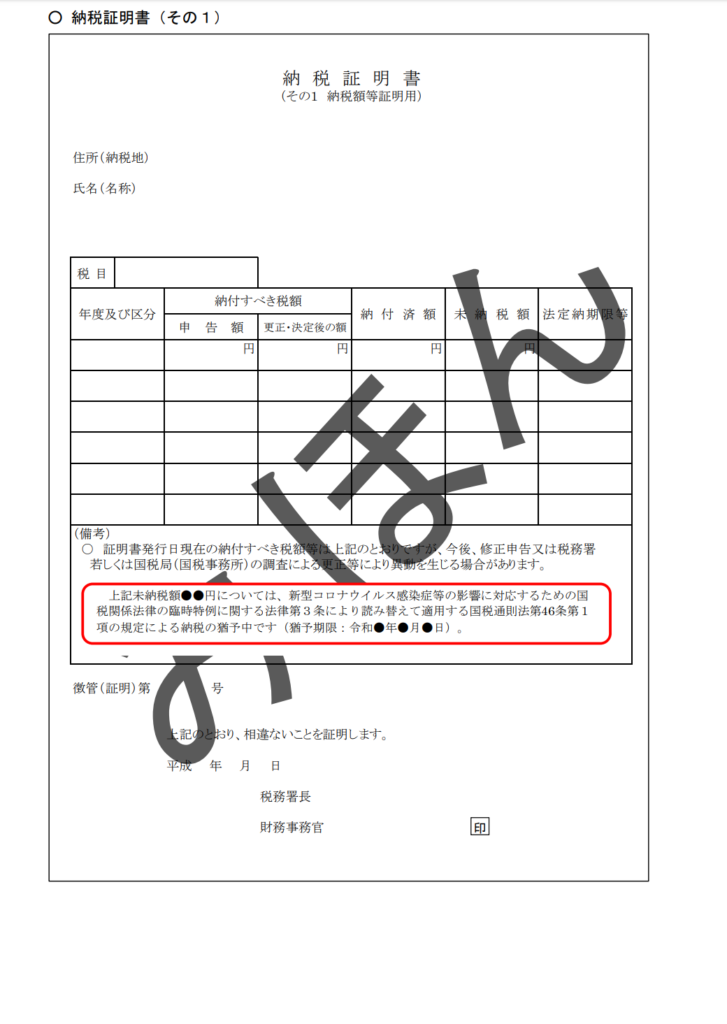

注2 特例猶予の適用期間中に猶予中の税額に関する納税証明書を取得した場合は、「備考」欄に「新型コロナウイルス感染症の影響に対応するための国税関係法律の臨時特例に関する法律第3条による納税の猶予中」である旨が記載されます。

特例猶予が適用できない場合も現行の猶予制度が認められる場合があります

特例猶予が適用されない場合でも、現行の猶予制度が認められる場合があります。

コメント