改正の概要

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直しの概要は、次のとおりです。

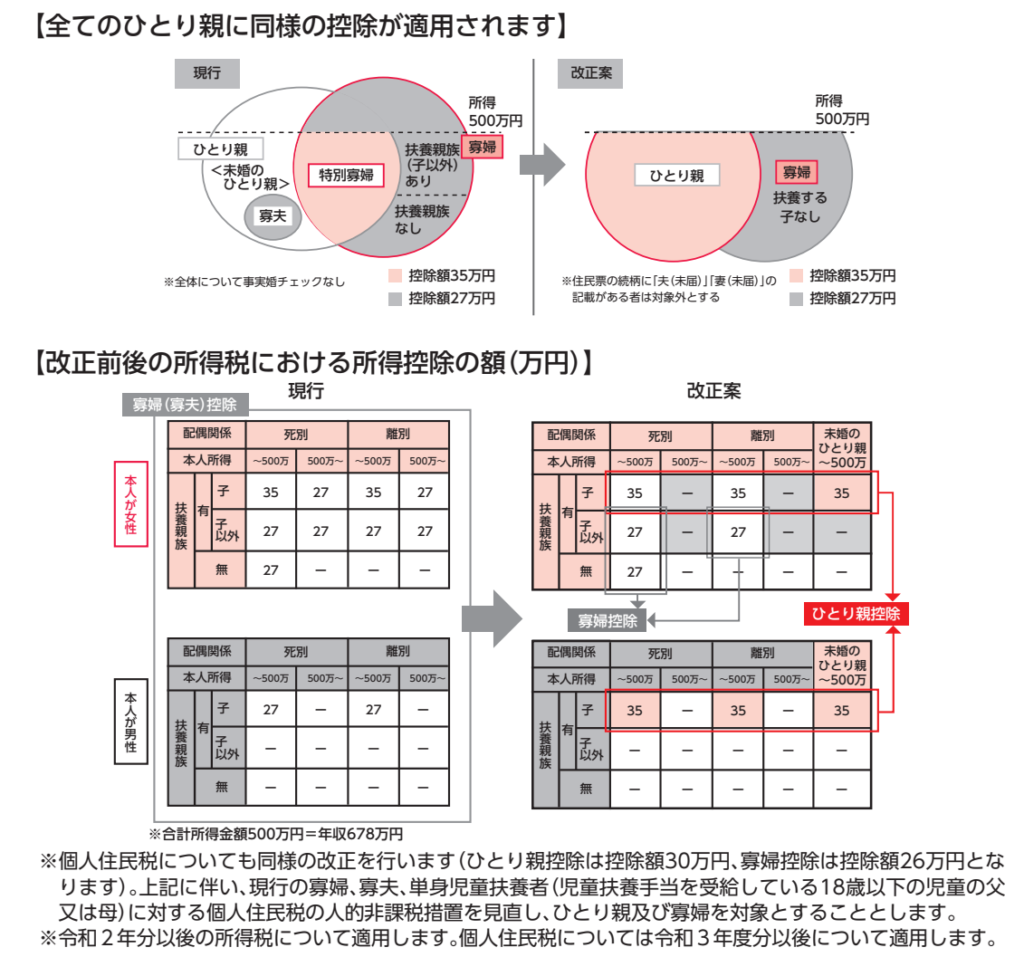

(1)未婚のひとり親に対する税制上の措置

イ 居住者がひとり親(現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいいます。)である場合には、ひとり親控除として、その者のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。

(イ)その者と生計を一にする一定の子を有すること。

(ロ)合計所得金額が500万円以下であること。

(ハ)その者と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと。

ロ 上記イのひとり親控除は、給与等及び公的年金等の源泉徴収の際に適用できることとされました。

(2)寡婦(寡夫)控除の見直し

寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除をひとり親に該当しない寡婦に係る寡婦控除に改組することとされました。

イ 扶養親族を有する寡婦についても、上記(1)イ(ロ)の要件が追加されました。

ロ 上記(1)イ(ハ)の要件が追加されました。

また、寡婦控除の特例(いわゆる「特別の寡婦」に該当する場合の寡婦控除の特別加算)を廃止することとされました。

≪参考≫

【改正前の寡婦控除】

寡婦控除とは、夫と死別もしくは離婚等によって配偶者をなくし、かつ生計を一にする子がいる人の事情を考慮した所得控除のひとつです。

寡婦控除を受けるためには、下記のいずれかの要件を満たす必要があります。

①夫と死別し、もしくは夫と離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる。

この場合の子は、総所得金額等が38万円以下(令和2年分以後は48万円以下)で、他の人の同一生計配偶者や扶養親族となっていない人に限られます。

②夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。

この場合は、扶養親族などの要件はありません。

控除額:27万円

【改正前の特別の寡婦】

上記の寡婦控除に該当する人が、次の要件の全てを満たすときは、特別の寡婦に該当します。

①夫と死別し又は夫と離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

②扶養親族である子がいる人

③合計所得金額が500万円以下であること

控除額:35万円

改正の背景

これまで、同じひとり親であっても、婚姻・死別であれば寡婦(寡夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。

また、男性のひとり親と女性のひとり親で寡婦(寡夫)控除の額が違うなど、男女の間でも扱いが異なっていました。

そこで、全てのひとり親家庭に対し公平な税制支援を行う観点から寡婦(寡夫)控除の見直しがされることとなりました。

適用開始日

これらの改正は、令和2年分以後の所得税について適用されます。

具体的には、令和2年分以後の年末調整(令和2年分の年末調整については同年中に支払うべき給与等でその最後に支払をする日が同年4月1日以後であるものに限ります。)及び確定申告において適用されます。

また、月々の源泉徴収においては、令和3年1月1日以後に支払うべき給与等及び公的年金等について適用されます。

そのため、令和2年分の源泉徴収事務においては、月々の給与等及び公的年金等に対する源泉徴収では改正前の控除が適用され、年末調整では改正後の控除が適用されることとなります。

(注)1 死亡退職等により、令和2年中に支払うべき給与等でその最後に支払いをする日が令和2年4月1日前であるものに係る年末調整については、改正前の控除が適用されます。

2 公的年金等の受給者や(注)1のように改正前の控除が適用される年末調整の対象者が、令和2年分の所得計算において改正後の控除の適用を受けるためには、確定申告をする必要があります。

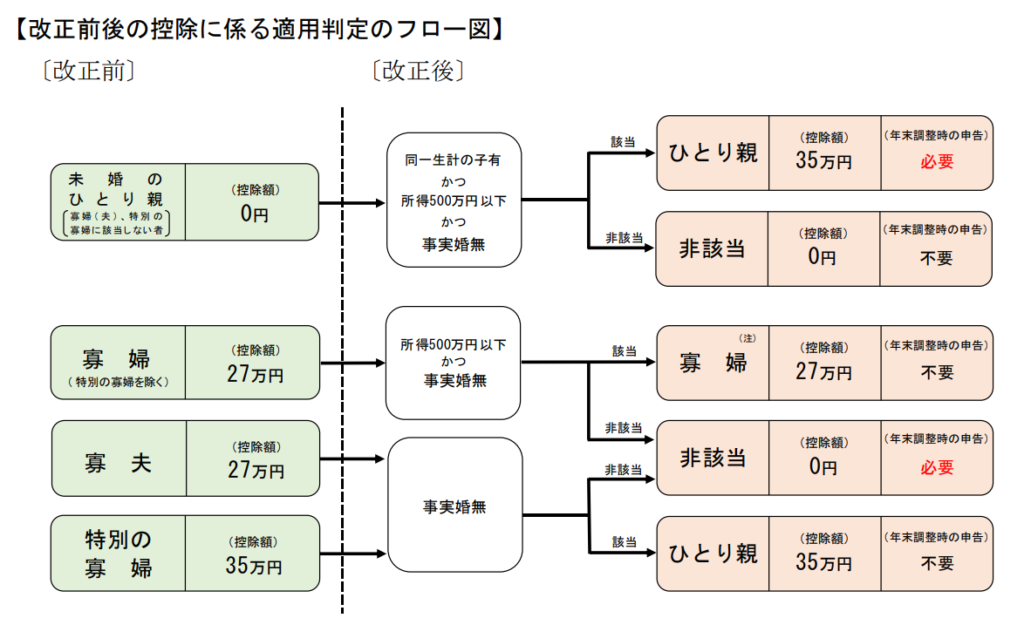

ひとり親とは

「ひとり親」とは、現に婚姻していない者又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいいます。

(1)その者と生計を一にする子(他の者の同一生計配偶者又は扶養親族とされている者を除き、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が48万円以下のものに限ります。以下同じです。)を有すること。

(2)合計所得金額が500万円以下であること。

(3)その者と事実上婚姻関係と同様の事情にあると認められる者(次に掲げる者をいいます。以下同じです。)がいないこと。

イ その者が住民票に世帯主と記載されている者である場合には、その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

ロ その者が住民票に世帯主と記載されている者でない場合には、その者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

このように、ひとり親は、婚姻歴の有無や性別にかかわらず、その者と生計を一にする子を有するなど、上記要件を満たす単身者が該当することとなります。

そのため、改正前は寡婦(寡夫)控除の対象ではなかったいわゆる未婚のひとり親が「ひとり親」に該当することとなる場合や、反対に、改正前は寡婦(寡夫)控除の対象であった方が「ひとり親」に該当しないこととなる場合がありますので、ご注意ください。

なお、改正前は「寡夫」又は「特別の寡婦」に該当していた方の場合、上記要件のうち、(3)以外の要件は満たしていますので、上記(3)を満たせば「ひとり親」に該当することとなります。

寡婦とは

改正後の「寡婦」とは、次に掲げる者でひとり親に該当しないものをいいます。

(1)夫と離婚した後婚姻をしていない者のうち、次に掲げる要件を満たすもの

イ 扶養親族を有すること

ロ 合計所得金額が500万円以下であること

ハ その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと(注)

(2)夫と死別した後婚姻をしていない者又は夫の生死の明らかでない一定の者のうち、次に掲げる要件を満たすもの

イ 合計所得金額が500万円以下であること

ロ その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと(注)

改正後の「寡婦」の要件は上記のとおりですが、改正前の「寡婦」の要件との主な違いは、下記①、②の要件が追加されたこととなります。

①扶養親族を有する寡婦についても上記(1)ロ及び(2)イの「合計所得金額要件」が追加

②上記(1)ハ及び(2)ロの「非事実婚要件」が追加

そのため、改正前の寡婦控除の対象でなかった方が、改正後の「寡婦」に該当することはありません。

(注)上記(1)ハ及び(2)ロの要件については、ひとり親の(3)と同様です。

改正前後における「ひとり親」等の判定関係

改正前の「寡婦」、「寡夫」及び「特別の寡婦」又はいわゆる「未婚のひとり親」と改正後の「寡婦」及び「ひとり親」の判定関係について、具体的には、次のフロー図のとおりとなります。

なお、〔改正後]の「年末調整時の申告」欄が「必要」となっている方は、令和2年分の年末調整の際にその異動内容について申告する必要がありますので、令和2年の最後に給与等の支払を受ける日の前日までに、「給与所得者の扶養控除等(異動)申告書」を、給与等の支払者に提出してください。

(注)改正前の「寡婦(特別の寡婦を除く)」に該当する方が、上記適用判定の結果、「寡婦」に該当する場合において、その者と生計を一にする子を有するときは、「ひとり親」(控除額:35万円)に該当し、年末調整の際にその異動内容について申告する必要があります。

コメント