趣旨

新型コロナウイルス感染症拡大防止のために、大阪府は施設の使用制限の要請等※1を行い、これに協力した事業者に対して、「休業要請支援金(府・市町村共同支援金)」※2(以下「休業要請支援金」という。)を支給しています。しかしながら、この支給対象となった事業者以外においても、自主休業や外出自粛等に伴う売上減少等で経営に深刻な影響が生じています。

このため、休業要請支援金の支給対象外となった施設運営者※3で、府内に事業所を有する中小企業その他の法人(以下「中小法人」という。)及び個人事業主について、家賃等の固定費を支援し、事業継続を下支えする「休業要請外支援金」(以下「支援金」という。)を支給するものです。

※1 令和2年4月14日から大阪府が行った「施設の使用制限の要請等」のこと。

※2 大阪府新型コロナウイルス感染症のまん延に係る休業要請に応じた事業者に対する支援金の支給に関する規則(大阪府規則第75号)で定める支援金のこと。

※3 施設運営者とは、事業活動拠点として、自己所有又は賃貸の施設を運営するもの。

支給対象者

支援金の支給対象者は、以下のとおりです。

ただし、大企業が実質的に経営に参画している企業(いわゆる「みなし大企業」)や構成員の共益を目的とする事業を主とする法人、同事業者の共同利益の追求を目的とする法人、国又は地方公共団体が出資する法人は対象となりません。

・中小企業…中小企業基本法(昭和38年法律第154条)第2項に規定する府内に事業所を有する会社

・その他の法人…従業員100人以下の次に掲げる法人

NPO法人、公益財団法人、公益社団法人、一般財団法人、一般社団法人等

・個人事業主…中小企業基本法(昭和38年法律第154条)第2項に規定する府内に事業所を有する個人

支給額

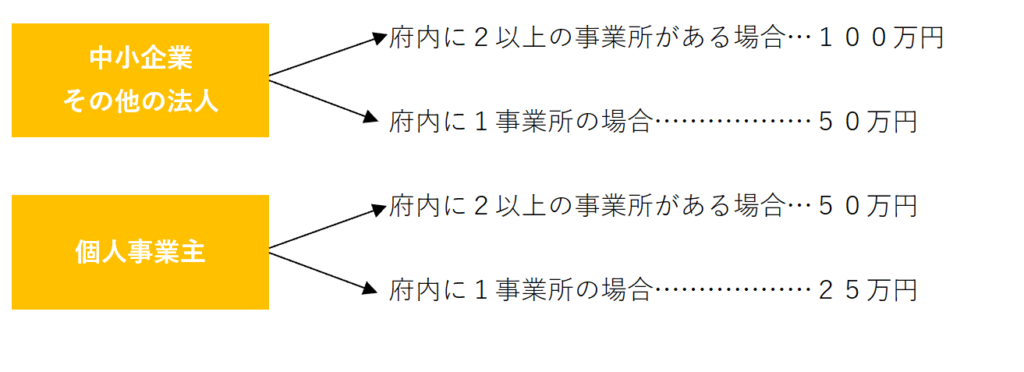

・中小法人… 府内に複数事業所を有する場合 100万円

府内に1事業所のみ有する場合 50万円

・個人事業主…府内に複数事業所を有する場合 50万円

府内に1事業所のみ有する場合 25万円

支援金の支給は、1事業者につき1度となります。

対象要件

令和2年3月31日以前に開業又は設立(以下「開業」という。)し、営業実態のある中小法人及び個人事業主で、下記の(1)から(3)までの3つの要件を全て満たすことが必要です。

対象要件にあたるかの確認については、「法人・個人別 対象・対象外フローチャート」及び「支援金対象・対象外施設一覧」をご確認ください。

(1)令和2年3月31日時点で大阪府内に事業所※1を有していること。

(2)令和2年4月又は4月と5月の平均の売上※2が前年同期間比※3で50%以上減少していること。

(3)休業要請支援金の支給対象でないこと。

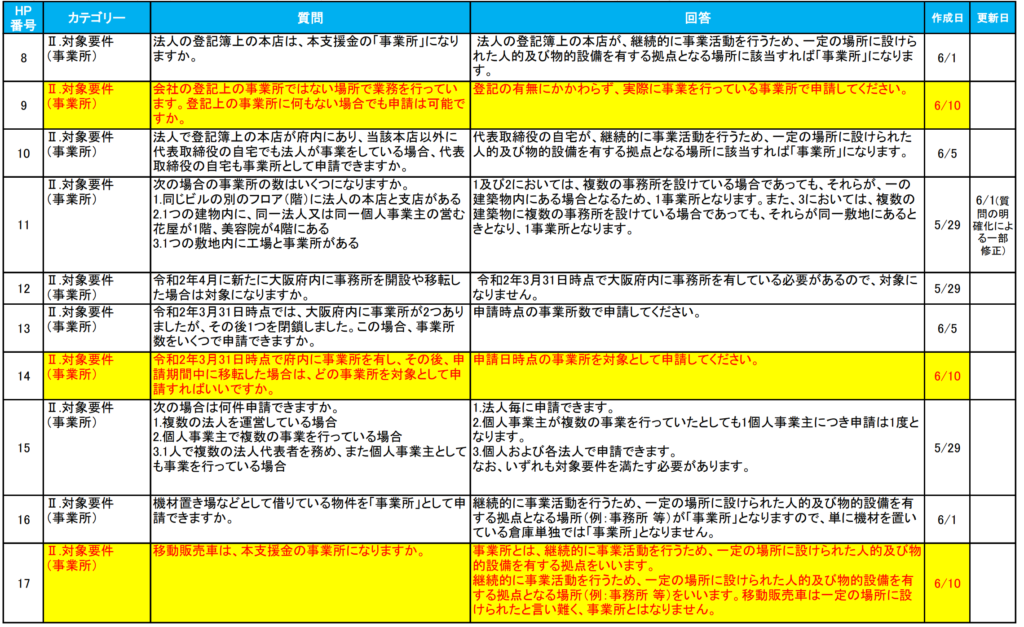

※1 事業所とは

本支援金における事業所とは、継続的に事業活動を行うため、一定の場所に設けられた人的及び物的設備を有する拠点となる場所(例:事務所等)をいいます。

複数の事務所を設けている場合であっても、それらが、一の建築物内にある場合(例えば、2階と3階)、事業所内は1つとして扱います。また、複数の建築物に複数の事務所を設けている場合であっても、それが同一敷地または同一住所内にあるときは、1事業所として扱います。

自宅を事業活動拠点としている場合は、自宅を事業所として扱うことができます。

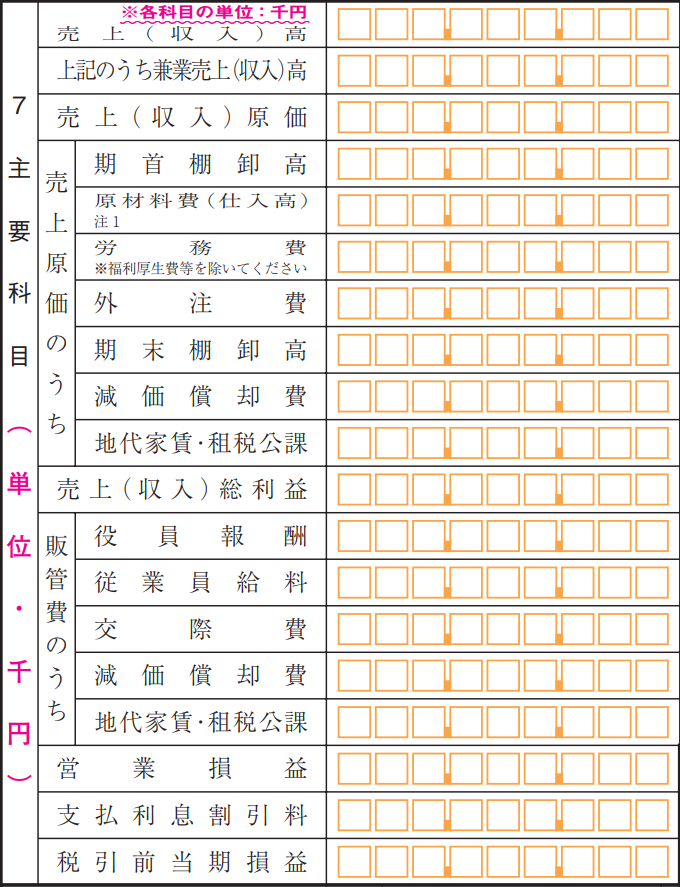

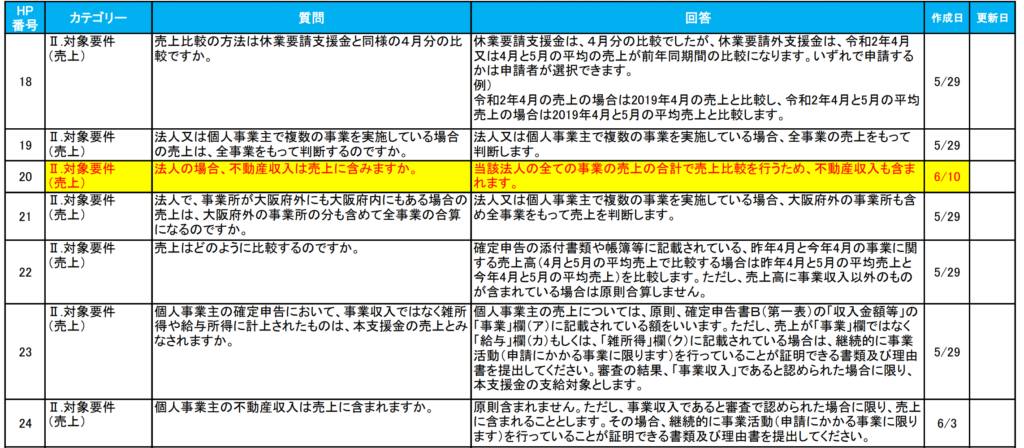

※2 売上とは

中小法人については、原則、確定申告書(法人税法第2条第1項第31項に規定する確定申告書を指す。以下同じ。)の法人事業概況説明書の「売上高」に記載されている金額をいいます。中小法人のうち、確定申告書のないNPO法人等の公益法人等については、「経常収益に相当するもの」とします。

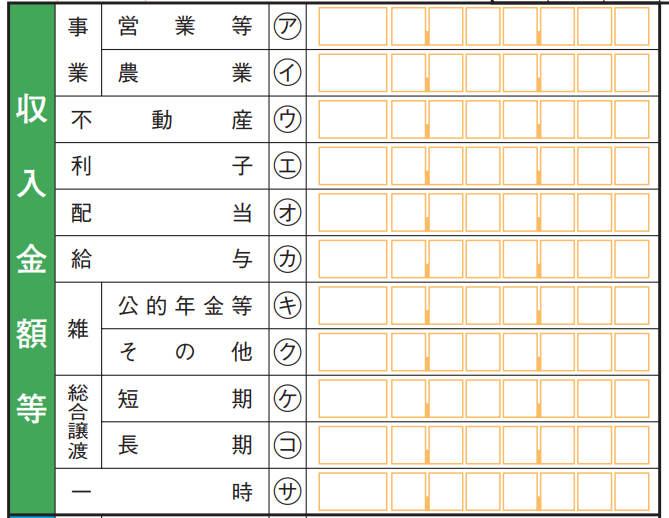

個人事業主については、原則、確定申告書B(第一表)の「収入金額等」の「事業」欄(ア)に記載されている額をいいます。

ただし、売上が「事業」欄ではなく「給与」欄(カ)もしくは、「雑所得」欄(ク)に記載されている場合は、継続的に事業活動(申請にかかる事業に限ります。)を行っていることが証明できる書類及び理由書を提出してください。審査の結果、「事業収入」であると認められた場合に限り、本支援金の支給対象とします。

※3 前年同期間の売上の比較

確定申告書の添付書類や帳簿等に記載されている平成31年4月と令和2年4月の事業に関する売上額若しくは収入額(以下「売上額」という。)又は平成31年4月と5月の事業に関する売上額の平均と令和2年4月と5月の事業に関する売上額の平均を比較します。

なお、複数の事業を実施している場合、対象事業だけでなく全事業をもって売上を判断します。

ただし、平成31年4月2日以降に開業した場合は、以下のように比較します。

①平成31年4月2日から令和元年11月30日に開業

「開業日の翌月以降令和元年12月までの平均月間売上額」と「令和2年4月の売上額又は令和2年4月と5月の平均月間売上額」との比較

②令和元年12月1日から令和2年2月29日に開業

「開業日の翌月以降令和2年3月までの平均月間売上額」と「令和2年4月の売上額又は令和2年4月と5月の平均月間売上額」との比較

③令和2年3月1日から令和2年3月31日の開業

「令和2年3月の売上額」と「令和2年4月の売上額又は令和2年4月と5月の平均月間売上額」との比較

コメント