持続化給付金とは?

持続化給付金とは、コロナウイルス感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え、再起の糧としていただくための、事業全般に広く使える給付金です。

給付額

・個人事業者等………100万円まで

※ただし、昨年1年間の売上から減少分が上限です。

給付額の算定方法

前年の総売上(事業収入)-(前年同月比▲50%月の売上×12ヶ月)

給付対象者

(1)2019年以前から事業により事業収入(売上)を得ており、今後も事業継続する意思があること。

※事業収入は、証拠書類として提出する確定申告書(所得税法第二条第一項三十七号に規定する確定申告書を指す。以下同じ。)第一表における「収入金額等」の事業欄に記載される額と同様の算定方法によるものとし、2019年の年間事業収入は、当該欄に記載されるものを用いることとします。

※ただし、証拠書類として住民税の申告書類の控えを用いる場合には、2019年の年間事業収入は市町村民税・道府県民税申告書の様式(5号の4)における「収入金額等」の事業欄に相当する箇所に記載されるものを用いることとします。

※なお、課税特例措置等により、当該金額と所得税青色申告決算書における「売上(収入)金額」欄又は収支内訳書における「収入金額」欄に額がことなる場合には、「売上(収入)金額」又は収支内訳書における「収入金額」を用いることができます。

(2)2020年1月以降、新型コロナウイルス感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月(以下「対象月」という。)があること

※対象月は、2020年1月から申請する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を申請者が任意に選択できます。

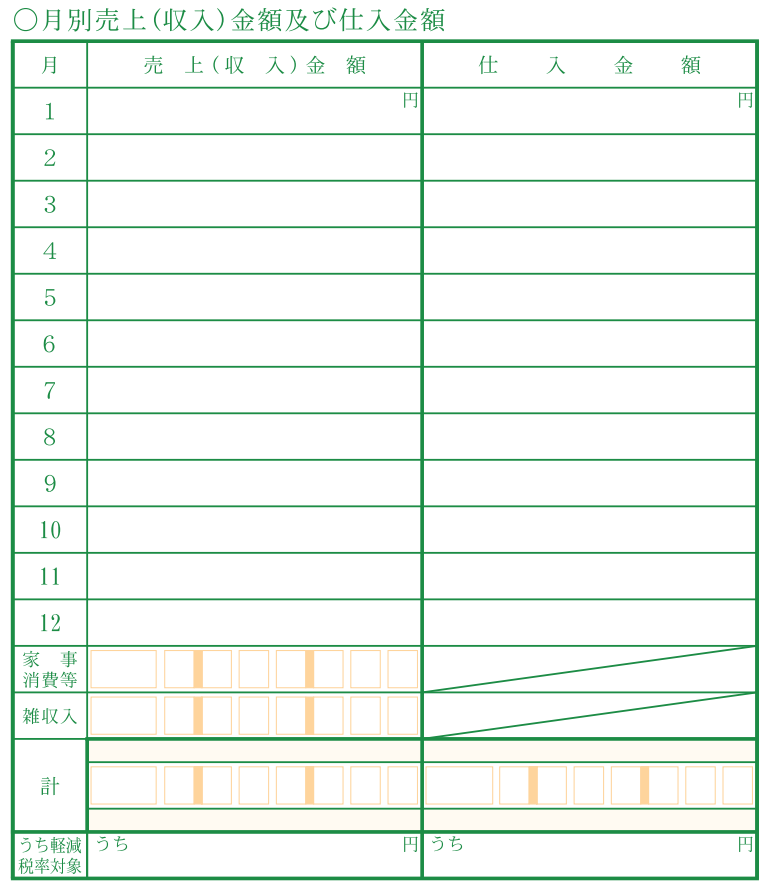

※青色申告を行っている場合、年同月の事業収入は、所得税青色申告決算書における「月別売上(収入)金額及び仕入金額」欄の「売上(収入)金額」の額を用いる。

ただし、青色申告を行っている者で下記に該当する者は、白色申告を行っている者等と同様に、2019年の月平均の事業収入と対象月の月間事業収入を比較することとします。

①所得税青色申告決算書を提出しない者(任意)

②所得税青色申告決算書に月間事業収入の記載がない者

③相当の事由により当該書類を提出できない者

※下記に該当する者は、月次の事業収入を確認できないことから、2019年の月平均の事業収入と対象月の月間事業収入を比較することとします。

①白色申告を行っている場合

②確定申告書に所得税青色申告決算書(農業所得用)を添付した場合

③住民税の申告書類の控えを用いる場合

※対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金などの現金給付を除いて算定することができます。

(注)一度給付を受けた方は、再度給付申請をすることができません。

例えば、2020年3月を対象月として60万円給付金を受けた場合は、限度額100万円に満たないが、その後対象月が生じたとしても給付申請をすることはできません。

申請期間

給付金の申請期間は令和2年5月1日から令和3年1月15日までとなります。

(注)電子申請の送信完了の締め切りが、令和3年1月15日の24時までとなります。

申請方法

持続化給付金の申請用HP(https://www.jizokuka-kyufu.jp/)からの電子申請。

コメント