新型コロナウイルス感染症が流行した3月頃から消毒用アルコールを設置されているお店や施設が多くなってきました。弊社でもお客様との打ち合わせテーブルに消毒用アルコールを設置しています。

一時期は品切れ状態が続きましたが、今ではインターネットやドラッグストアで手に入るようになりました。

先日、顧問先様の会計帳簿を確認していたところ、消毒用アルコールを購入されていました。

こちらの顧問先様も接客業なので来客者用でご購入されたのかな!?と思いつつ帳簿を確認していたところ、消費税率を8%とされていました。

購入時期は令和2年6月だし、飲食料品でもないよな~消毒用アルコールの購入なので経過措置対象取引なわけがないし…

疑問が解消できないので請求書を確認していただいたところ、やはり消費税率は8%でした。

よくよく調べてみると消毒用アルコールは、軽減税率の対象になる可能性があることがわかりました。

では、なぜ人の飲用または食用でない消毒用アルコールが軽減税率の対象となり得るのか確認していきましょう。

軽減税率の対象品目

令和元年10月1日以降の取引に係る標準税率は、10%ですが、一定の品目の譲渡(販売)については軽減税率(8%)が適用されます。

軽減税率が適用されるのは、次の対象品目の譲渡(販売)です。

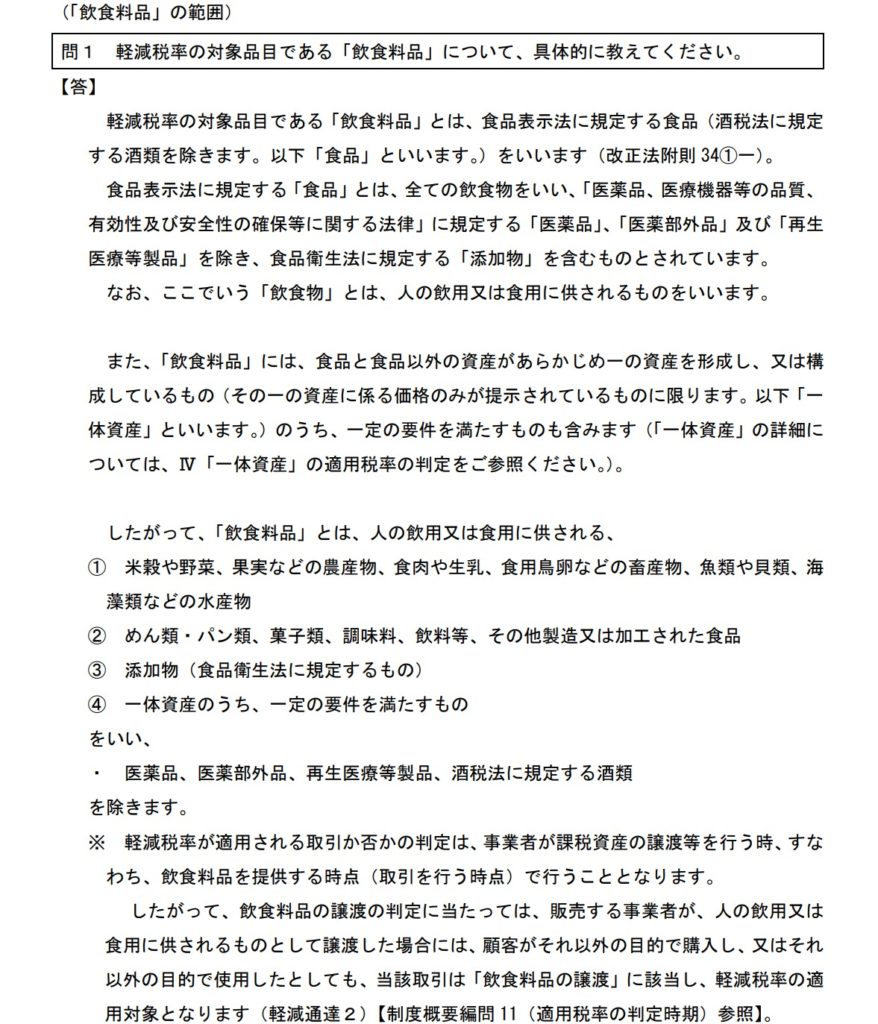

飲食料品の範囲

軽減税率が適用されるのは、飲食料品や新聞の譲渡(販売)です。

では、軽減税率の対象品目である「飲食料品」とはどういったものが該当するのでしょうか?国税庁ホームページの「消費税の軽減税率制度に関するQ&A」に下記のように記載されています。

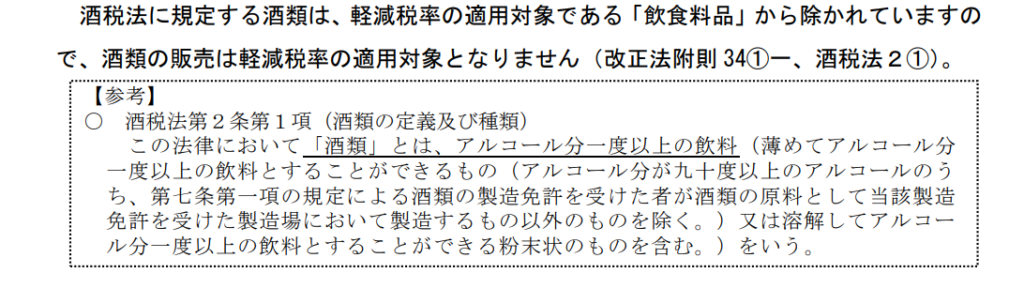

酒税法に規定する酒類とは?

Q&Aによると「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除く)のようです。

では、酒税法に規定する酒類とは具体的にどのようなものなのでしょうか?

こちらについても国税庁ホームページの「消費税の軽減税率制度に関するQ&A」の問11に下記のように記載されています。

酒税法に規定する酒類とは、アルコール分一度以上の飲料のようです。

アルコール分一度未満の飲料は、酒税法に規定する酒類ではないということになり、消費税の軽減税率の対象となる飲食料品に該当することになります。

消毒用アルコールが軽減税率にあたるのか?

上記からアルコール分一度未満のアルコールであれば消費税の軽減税率の対象となる可能性があります。

しかし、昨今の消毒用アルコールは主に手やテーブルなどを消毒する目的で購入されることが一般的で、飲食料品には馴染まないと疑問が残ります。

消毒用アルコールが軽減税率になり得るのか!?

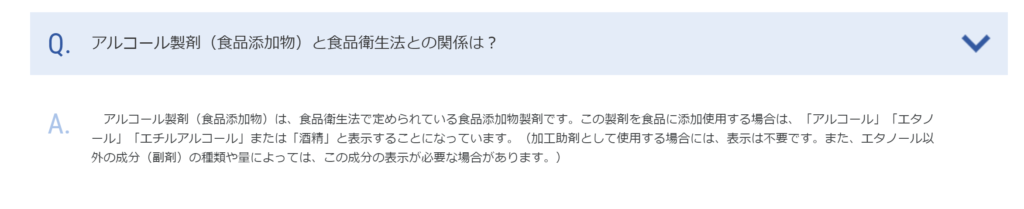

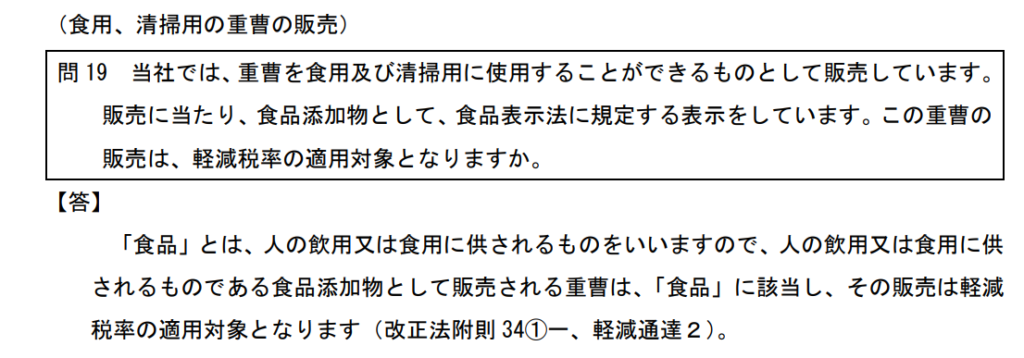

消費税の軽減税率の対象となる飲食料品には、食品衛生法に規定する添加物が含まれます。日本食品洗浄剤衛生協会のホームページには、アルコール製剤(食品添加物)について下記のように記載されています。

また、国税庁ホームページの「消費税の軽減税率制度に関するQ&A」の問19に下記のとおり記載されています。

アルコール製剤(食品添加物)は、食品衛生法で定められている食品添加物であり、消毒用アルコールがこれに該当し、食品添加物として販売される場合は、食品に該当して軽減税率の対象となるようです。

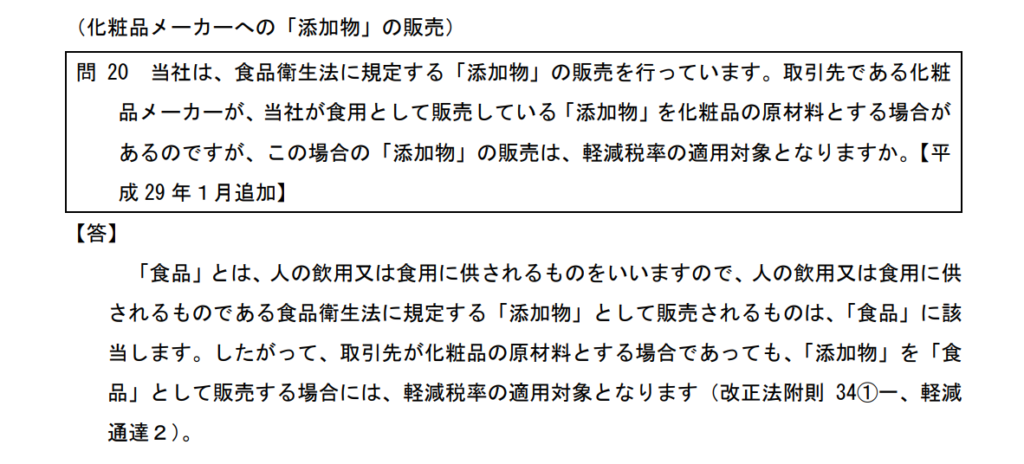

なお、食品衛生法で定められている食品添加物で販売先が食用として販売しているが、購入先で食用以外の用途に使用される場合の適用税率ですが、「食用」として販売する場合は軽減税率の対象となります。

まとめ

消毒用アルコールは、人の飲用又は食用で使用されることは馴染みませんが、食品衛生法で定められている食品添加物に該当する場合は、飲食料品に該当するようです。

ただし、全ての消毒用アルコールが軽減税率の対象となるわけではないと思いますので、請求書や成分などをご確認の上経理処理してください。

12月20日追記

上記記事を見られた方から下記のとおり情報提供がありましたので、追記します。

アルコール度数1%未満のノンアルコールビールや甘酒等の食品は、軽減税率の対象になりますが、1%以上のアルコールを含む食品は酒精飲料として軽減税率の対象にはなりません。

それと同じく、1%未満のアルコール含有食品添加物は、軽減税率の対象になりますが、1%以上の食品添加物は水に混ぜたときにその添加物量が多いとアルコール度数を1%以上に上げることが可能であり、従って、軽減税率の対象外となります。

現在販売されておる食品添加物で、除菌用アルコール類で1度未満のものはありませんのですべて税率10%です。

除菌用アルコール類で消費税率が軽減税率(8%)になっている場合は、購入元に確認してください。

上記のとおり情報提供がありましたが、念のため官公庁へ確認を取りますので、追記部分については一度抹消させていただきます。

改めて確認が出来次第記事を訂正いたします。

コメント

コメント一覧 (3件)

コメントさせて頂きます。

12月20日の追記につきまして、簡潔に、

(水に混ぜたときに)の意味が良く分かりませんが、恐らく1%以上のエタノール濃度だから、酒税法上飲用アルコールだ、という見解かと思われます。(それ以外に考えられません)

一般的なエタノール製剤(除菌アルコール含む)は食品添加物であり、酒税法上の飲用アルコールには該当する事はありません。不可飲処置として変成剤というものが添加されており、管轄も国税庁酒税法ではなく、経産省管轄のエタノールとなります。

酒造会社が製造したお酒消毒代用アルコールと、食品添加物エタノール製剤は違います。

恐らく情報提供者様は酒税法上でのお話をされていて、管轄が経産省という事をご存知ないと容易に推測されます。

以上で御理解頂けると幸いですが、そうでなければ国税庁及び経産省HPを今一度ご覧になられるか、各官公庁に直にお問い合わせくださいませ。

誤った情報で大変迷惑しております。迅速なご対応宜しくお願い致します。

福井真吾様

コメントありがとうございます。

一度、追記部分については抹消の上、改めて確認を取らせていただきます。

この度はご迷惑おかけしまして大変申し訳ありませんでした。

松本裕志様

迅速なご対応誠に有難う御座います。

ご確認の程、宜しくお願い申し上げます。