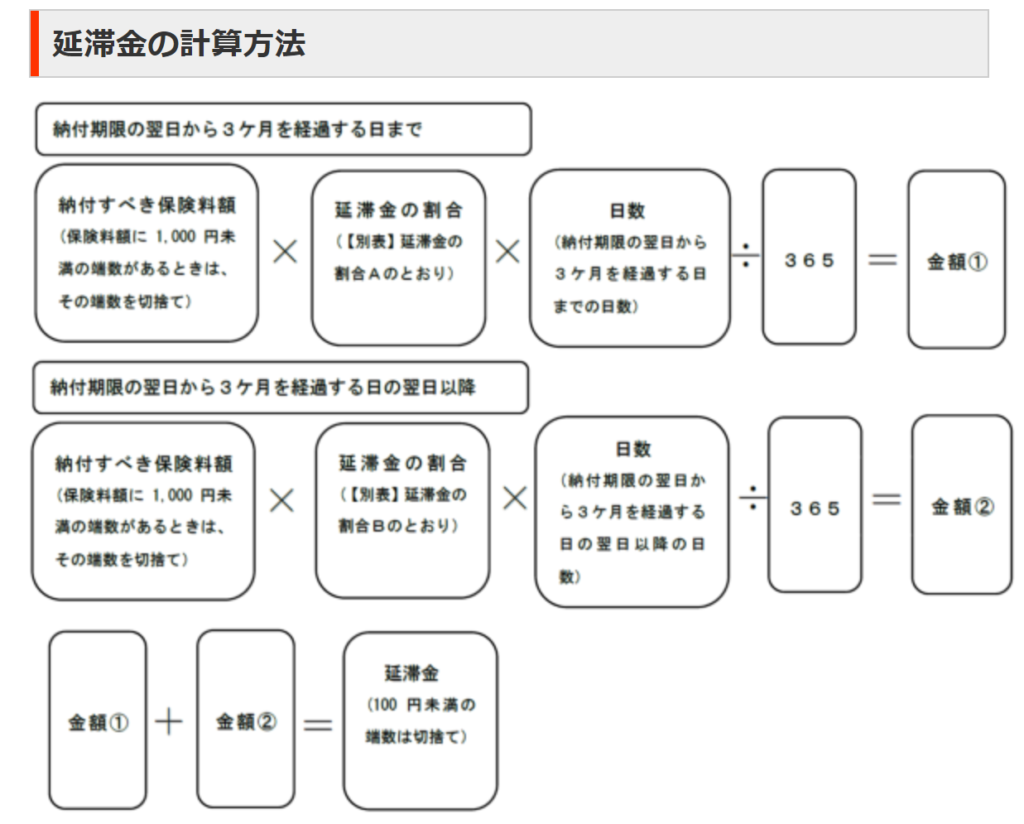

社会保険料に係る延滞金

厚生年金保険料等を滞納があるときは、厚生労働大臣は、期限を指定して、これを督促しなければならない。

督促状に指定する期日までに納付がなく、督促状の指定する期日以降に納付がされたときは延滞金がかかります。

(https://www.nenkin.go.jp/service/kounen/jigyonushi/sonota/20141219-02.html)

社会保険料に係る延滞金の損金算入

国税に係る延滞税や地方税法の規定による延滞金は、法人税法第55条第3項より損金不算入となります。

では、社会保険料に係る延滞金も同様に損金不算入となるのでしょうか?

答えは、社会保険料に係る延滞金は損金算入となります。

社会保険料に係る延滞金は、法人税法第55条の規定に挙げられていないため損金算入となります。

第55条

内国法人が、その所得の金額若しくは欠損金額又は法人税の額の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装すること(以下この項及び次項において「隠蔽仮装行為」という。)によりその法人税の負担を減少させ、又は減少させようとする場合には、当該隠蔽仮装行為に要する費用の額又は当該隠蔽仮装行為により生ずる損失の額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

3 内国法人が納付する次に掲げるものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

一 国税に係る延滞税、過少申告加算税、無申告加算税、不納付加算税及び重加算税並びに印紙税法(昭和42年法律第23号)の規定による過怠税

二 地方税法の規定による延滞金(同法第65条(法人の道府県民税に係る納期限の延長の場合の延滞金)、第72条の45の2(法人の事業税に係る納期限の延長の場合の延滞金)又は第327条(法人の市町村民税に係る納期限の延長の場合の延滞金)の規定により徴収されるものを除く。)、過少申告加算金、不申告加算金及び重加算金

三 前2号に掲げるものに準ずるものとして政令で定めるもの

コメント